Ставки по земельному налогу налоговые льготы. Земельный налог, взимаемый с организаций. Авансы для ИП и физических лиц.

Какие действуют сроки уплаты авансовых платежей земельного налога в 2017 году? Об этом пойдет речь в нашем обзоре, а также основных нюансах оплаты этих авансов.

До какого числа

По закону земельный налог отнесён к местным обязательным платежам. В связи с этим сроки уплаты авансовых платежей по земельному налогу зависят от решения местных властей на соответствующей территории.

Кто несет ответственность за подготовку моей налоговой декларации?

Это зависит от вашего муниципалитета, чтобы подготовить налоговую декларацию. Обратитесь в отдел финансов или казначейства вашего муниципалитета, а его номер телефона можно найти на синих страницах телефонной книги. Провинция ввела стандартную налоговую декларацию для муниципалитетов, чтобы гарантировать, что все налогоплательщики недвижимости в провинции получат точное и краткое изложение налогов на имущество, которые они должны платить. С помощью этого стандартного заявления налогоплательщики теперь могут более легко сравнивать налоговое обращение с различными муниципалитетами.

Так, на основании п. 1 ст. 397 Налогового кодекса РФ конкретный срок оплаты авансовых платежей по земельному налогу, а также итоговой суммы самого налога за год, для юридических лиц определяет документ нормативного характера, изданный:

- представительным органом муниципального образования;

- представительным органом власти Москвы, Санкт-Петербурга и Севастополя.

Таким образом, в каждом регионе России свой порядок, до какого числа авансовый платеж земельного налога должен поступить в казну.

Кто несет ответственность за оценку имущества?

Если ваше имущество находится на «неорганизованной территории» в Онтарио, налог на имущество взимается через областное управление земельного налога Тандер-Бэй. Информация о процессе оценки собственности доступна на. Затем налогооблагаемый доход определяется путем применения к заявленным валовым поступлениям равного вознаграждения в размере 30%. В этом случае налогоплательщик освобождается от удержания доказательств вычитаемых расходов.

Однако режим микрорайонов не применяется, если налогоплательщик или один из членов его семьи владеет одной или несколькими недвижимыми объектами по специальным схемам напрямую или через компанию не облагаются налогом на компании, с которыми оно связано.

Местным законом фирма может быть освобождена от внесения в течение года авансовых платежей по земельному налогу.

Выяснить точные сроки авансового платежа по земельному налогу можно в местной инспекции ФНС России. Либо – не сходя с рабочего места воспользоваться специальным сервисом на официальном сайте Налоговой службы.

Когда собственник является владельцем микрохолдинга, у него есть возможность выбрать фактический план в течение безотзывного периода в три года, по истечении которого он возобновляется молчаливо из года в год, если налогоплательщик не отрекся от него. Этот вариант интересен только в том случае, если владелец понес расходы, превышающие 30% от суммы его валового дохода.

Согласно этой схеме чистый доход от налогооблагаемой собственности определяется после вычета ряда расходов и расходов, понесенных в течение года. Неиспользованные арендные платежи: это расходы, обычно понесенные арендатором, и оплачиваются арендатором и не возмещаются арендатором 31 декабря года его отъезда. Вычет этих расходов возможен только во время выезда арендатора, а не во время аренды.

https://www.nalog.ru/rn77/service/tax/

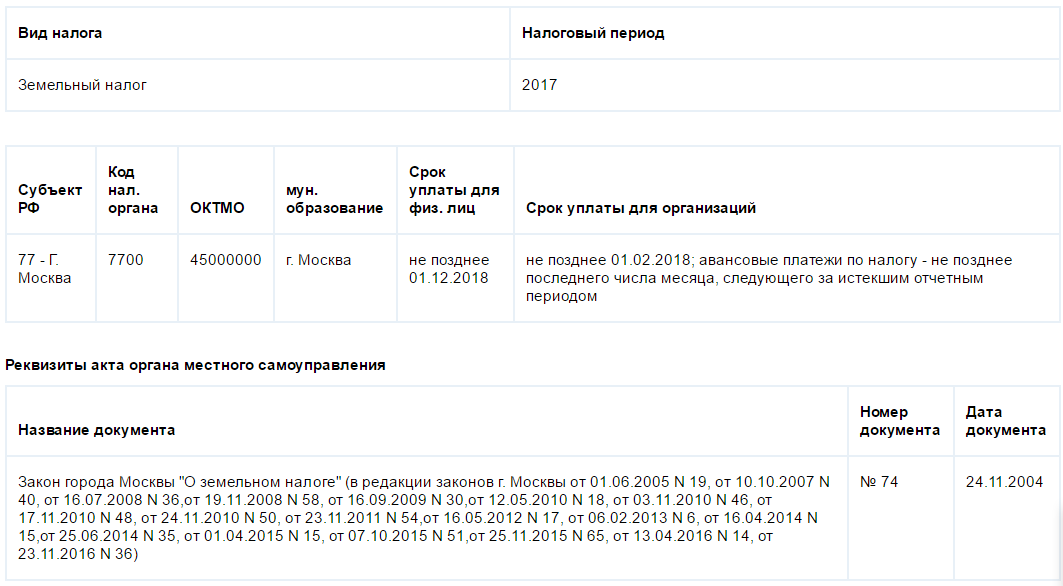

Например, делая запрос по городу Москве о сроке перечисления авансовых платежей по земельному налогу, получаем такую картинку:

Пособия по выдворению и переселению: пособия, выплачиваемые для выезда арендатора или его переселения в течение продолжительности работы, выполняемой арендодателем в арендованных помещениях, вычитаются в той мере, в какой они позволяют приобретение или удержание доходов от земли. Это тот случай, когда расходы понесены, чтобы вернуть имущество в аренду в лучших условиях.

Вознаграждение опекунов и опекунов: эта заработная плата вычитается за их налоговые и социальные сборы, включая их оплату наличными или натурой, но возмещаемая часть на арендатора не вычитается. Вознаграждение менеджеров и директоров недвижимости: вознаграждение менеджеров и директоров недвижимости учитывается за их фактическую сумму. Плата, выплачиваемая третьей стороне для подготовки налоговых деклараций или для хранения счетов здания, также вычитается на тех же условиях.

Из правого столбца следует, что авансовый платеж земельного налога за 1 квартал 2017 года надо было перечислить не позже 02 мая 2017 года. И далее по аналогии:

- авансовый платеж земельного налога за 2 квартал 2017 года – до 31 июля включительно;

- за третий квартал – не позже 31 октября;

- налог за весь 2017 год в Москве надо успеть оплатить до 01 февраля 2018 года (ст. 3 Закона г. Москвы «О земельном налоге»).

КБК

Правильный КБК авансового платежа по земельному налогу в 2017 году зависит от вида муниципальной территории, где расположен участок земли, принадлежащий организации – плательщику налога. Актуальные значения приведены ниже в таблице.

Процессуальные издержки: это расходы, уплаченные владельцем за урегулирование споров между арендатором и подрядчиком или подрядчиком, а также споры о праве собственности на недвижимое имущество, указанное в Это соответствует пошлинам адвокатов, судебных приставов, нотариусов, экспертов и других процессуальных расходов, которые не распространяются на стоимость приобретения арендованного имущества.

Административные расходы за единовременную выплату в размере 20 евро: прочие сборы за управление, не упомянутые выше, не могут быть вычтены за их фактическую сумму, поскольку они включены в вычет 20 евро за каждое помещение. Страховые премии: страховые взносы, уплаченные владельцем в отношении арендованного имущества, могут быть вычтены из дохода от недвижимого имущества за их фактическую сумму независимо от застрахованного риска.

| КБК по авансовым платежам земельного налога | |

|---|---|

| Вид территории | Значение КБК |

| Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 |

| Городской округ без внутреннего деления | 182 1 06 06032 04 1000 110 |

| Городской округ с внутренним делением | 182 1 06 06032 11 1000 110 |

| Район внутри города | 182 1 06 06032 12 1000 110 |

| Межселенная территория | 182 1 06 06033 05 1000 110 |

| Сельское поселение | 182 1 06 06033 10 1000 110 |

| Городское поселение | 182 1 06 06033 13 1000 110 |

Как рассчитать

Правила в отношении авансовых платежей по налогу на землю в 2017 году не поменялись.

Пункт 6 статьи 396 НК РФ регламентирует расчет авансового платежа по земельному налогу за каждых из первых трёх кварталов года. Из этой нормы можно вывести общую формулу для каждого квартала:

|

- до 15-го числа включительно – берут за полный месяц;

- после 15-го числа – месяц в расчёт не берут.

А также когда организация де-юре перестала владеть участком:

Расходы на техническое обслуживание и ремонт: они подлежат вычету, независимо от того, используется ли здание для жилья или нет, и должны иметь целью поддерживать или передавать здание в хорошем состоянии, с тем чтобы оно могло использоваться нормальный, без изменения его согласованности, предыдущего расположения или оборудования.

Улучшения: они вычитаются только в том случае, если здание используется для жилья. Целью улучшения является обеспечение жилого пространства новым оборудованием или новым элементом комфорта, адаптированным к современным условиям жизнь без изменения объема, жилой площади или строения здания.

- до 15-го числа включительно – месяц в расчёт не берут;

- после 15-го числа – берут за полный месяц.

Если местный закон освободил предприятие от уплаты авансовых платежей по земельному налогу, значит, по итогам года нужно внести в бюджет всю сумму исчисленного налога за землю.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Строительство, реконструкция или расширение: они никогда не подлежат вычету, поскольку они направлены на увеличение объема или жилой площади существующих помещений. Резервы на оплату совместного владения: когда аренда находится в здании кондоминиума, положения, выплачиваемые синдикату для покрытия общих расходов и работы над общими элементами, полностью вычитаются за доходы от земли. Однако следует учитывать корректировки, сделанные в отношении предыдущих лет.

Расходы по процентам и займам: они вычитаются, если они были заключены контракты на сохранение, приобретение, строительство, ремонт или улучшение арендованного имущества. Налог на имущество и сопутствующие налоги: налог на имущество, определенные налоги, такие как региональный налог, а также налоги, взимаемые в пользу групп коммун, могут быть вычтены при условии, что они составляют налоговое бремя, обычно несущее владельца.

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов.

Представительные органы муниципальных образований определяют в рамках Налогового кодекса:

- налоговые ставки,

- порядок и сроки уплаты налога,

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса . Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Эта тематическая капсула имеет дело с различными проблемами, связанными с налогами на имущество, а затем с различными альтернативами этому, которые можно было бы предусмотреть в контексте Квебека. Муниципальное финансирование и муниципальное налогообложение были в центре многих дебатов в течение нескольких лет. Если, как представляется, существует некоторое согласие в отношении необходимости пересмотра муниципальной налоговой системы, на столе есть несколько вариантов, и нет единодушного соглашения.

Это напоминает нам о том, что Риттель и Вебер назвали «злой проблемой» в градостроительстве в отношении сложности и неопределенности проблемы и отсутствия идеального решения. Таким образом, мы представляем неисчерпывающий список из восьми вопросов, касающихся налога на имущество, и ряд альтернатив, которые являются лишь некоторыми из них.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Налог подразумевает обязательный сбор без прямого счета и выплачивается в бюджет правительства. Поэтому можно говорить о налогах на недвижимость. Эти оценки служат для составления оценочной брошюры, которая фактически представляет собой общедоступный инвентарь, указывающий ценность и использование зданий.

В Канаде часто говорят, что муниципалитеты являются «существами провинций», потому что они не признаны в конституции Канады. Квебекские муниципалитеты полностью находятся под юрисдикцией правительства Квебека и регулируются несколькими законами: Законом о городах и городах, Муниципальным кодексом Квебека или Законом о муниципальном налогообложении.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством,

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками,

- земельные участки из состава земель лесного фонда,

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами,

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Вопрос муниципального налогообложения, целью которого является переориентация местной сцены и роль муниципалитетов в понимании изменений и преобразований современного общества, стал элементом, который позволяет муниципалитетам решать эти проблемы. Таким образом, муниципальное налогообложение остается спорным вопросом, и в основе этой дискуссии лежит налог на имущество.

Тем не менее, существуют различные модели финансирования для муниципалитетов в зависимости от национального контекста. В некоторых странах, таких как Австралия, налог на имущество остается самым важным источником дохода. В других случаях местное финансирование осуществляется за счет подоходного налога - как в Польше, так и в Швеции; или по налогу на потребление - как в Венгрии.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

Исключения

- Если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости. В этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка.

- Если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров. В этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Пока в Крыму и Севастополе не утвердили результаты массовой кадастровой оценки земельных участков, налоговая база для таких участков определяется на основе нормативной цены земли на 1 января соответствующего налогового периода.

В Соединенных Штатах налог на имущество также является самым важным источником дохода для муниципальных органов власти. Это побудило авторов Черника, Лэнгли и Решовского утверждать, что диверсификация источников местных доходов позволяет повысить доходность с течением времени и увеличить доходы муниципалитетов. Более того, авторы отмечают общую тенденцию к диверсификации источников доходов городов или, по крайней мере, уменьшение значимости налога на имущество в них.

Поэтому муниципалитеты зависят от налогов на имущество и государственных трансфертов для оказания услуг населению. В условиях, когда они становятся все более ответственными, не рассматривая государственные трансферты, муниципалитеты находятся под тяжелым налоговым бременем.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности?

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Восемь критических замечаний по поводу земельного налога

Налоги на недвижимость часто подвергаются критике со стороны ряда муниципальных субъектов. Его обвиняют в его регрессивном аспекте, его перераспределительном аспекте, его неупругости и возникающей конкуренции между муниципалитетами. Хотя может быть некоторое неудовлетворенность существующей муниципальной налоговой системой, отход полностью от налога на имущество может не иметь желаемого эффекта. Вот объяснение различных критических замечаний, адресованных этой форме местного финансирования.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на данный земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налог на недвижимость является фиксированной ставкой, значение которой уменьшается с увеличением дохода - не пропорционально доходу, его можно охарактеризовать как регрессивный. Другими словами, самые бедные люди тратят большую часть своих доходов. Например, мелкие торговцы и сетевые магазины на одной и той же коммерческой улице оплачивают ту же ставку налога на имущество. Без полного пересмотра налога на имущество эта критика может быть учтена в налоговых льготах для семей с низким доходом.

Макмиллан и Далби указывают, что эта критика перераспределительного аспекта часто возникает путем сравнения домашних хозяйств, которые находятся в двух разных точках жизненного цикла, и что если сосредоточиться на сумме уплаченных налогов и Услуг, потребляемых в масштабе всей жизни, а не на год, этот пробел кажется менее ясным.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоги на недвижимость подвергаются критике за то, что они не легко адаптируются к таким изменениям, как быстрый экономический рост или рост населения, что приводит к отставанию между расходами на предоставление услуг населению и Доходы от налога на имущество. Однако Макмиллан и Далби демонстрируют на примере города Калгари налоги на недвижимость растут в соответствии с экономическим ростом. Налоги на недвижимость, тем не менее, более стабильны в циклах роста и снижения, чем налоги на потребление, и, следовательно, более предсказуемы.

Аргумент о том, что земельный налог является устаревшим способом финансирования городов, основан на двух преобразованиях: экономике и способах производства, с одной стороны; И характер услуг, за которые отвечают города, - с другой. С другой стороны, часто упоминается, что муниципалитеты предлагают все больше и больше услуг гражданам, которые напрямую не связаны с доходами от земли, в отличие от предыдущих, где основными услугами были дороги, безопасность, и другие строительные услуги.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства,

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса,

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства,

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций,

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования,

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения,

- общероссийские общественные организации инвалидов,

- «сколковцы».

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы.

Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости,

- если строительство и государственная регистрация прав на построенный объект недвижимости произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке,

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект для расчета земельного налога применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Законодательные органы муниципальных образований могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком.

Для этого рассчитывается коэффициент, равный отношению числа полных месяцев, в течение которых земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев, в течение которых земельный участок находился в собственности налогоплательщика:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права,

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Для этого рассчитывается коэффициент, равный отношению числа полных месяцев, в течение которых налоговая льгота отсутствовала, к числу календарных месяцев в налоговом (отчетном) периоде. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка.

Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований.

Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.