Декларирование товара в электронном виде. Электронное декларирование товаров

Нашей компанией "Универсальные Грузовые Решения" предоставляются услуги электронному декларированию любых грузов и товаров. Проводим таможенное оформление на любых таможнях Российской Федерации в разлличных таможенных процедурах (режимах).

Работаем с любыми участниками ВЭД:

Электронное таможенное декларирование - это подача таможенных деклараций без письменного оформления на бумаге, только в электронном виде (таможенное декларирование в электронной форме) посредством локально-вычислительной сети (ЭД-1) или интернета (ЭД-2). Порядок предоставления в электронной форме таможенного декларирования товаров для каждого товара определяется Комиссией таможенного союза. Чтобы не получить отказа или не перерабатывать запрос несколько раз, можно сразу воспользоваться услугами профессиональных специалистов , которые предоставляет компания Универсальные Грузовые Решения.

Особенности электронного декларирования

Сразу после внедрения системы электронного декларирования массово использовалась инновационная для того времени схема ЭД-1. Она предусматривает передачу графических файлов на расстоянии. Для придания информации надлежащего вида и отправки всех необходимых бумаг требуется специальное оборудование. Сотрудник компании подключается к ведомственной сети исключительно по тем каналам связи, которые отвечают за принятие запросов на оформление деклараций на ввозимые товары.

Сразу после внедрения системы электронного декларирования массово использовалась инновационная для того времени схема ЭД-1. Она предусматривает передачу графических файлов на расстоянии. Для придания информации надлежащего вида и отправки всех необходимых бумаг требуется специальное оборудование. Сотрудник компании подключается к ведомственной сети исключительно по тем каналам связи, которые отвечают за принятие запросов на оформление деклараций на ввозимые товары.

На данный момент этот способ применяется относительно редко, так как отсылка документов исключительно в графическом формате предусматривает ограниченные возможности для проверки информации и контроля за документами. Прокладка каналов для обеспечения доступности к таможенным органам занимает большое количество времени и материальных затрат.

Согласно системе ЭД-2, заинтересованное лицо имеет возможность подать документы по сети Интернет, так как данная разновидность электронного декларирования причисляется к образцам второго поколения. Информация передается через Интернет, однако при этом обязательно задействуется только определенный узел доступа. Для этого целесообразно воспользоваться услугами оператора. Для оформления декларации используются документы, отправляемые в электронной форме. Взаимодействие с такими бумагами отлично налажено, так как применяемое для этого программное обеспечение уже хорошо знакомо декларантам.

Процедура оформления электронной декларации

Порядок подачи запроса:

- Декларант собирает пакет документов и направляет их в формате XML на ближайший таможенный пост. Дополнительно прилагаются декларации на товары и таможенной стоимости, а также опись всех вложенных документов.

- Инспектор проверяет правильность заполнения декларации. Если в документе не выявлено значимых ошибок, он подлежит регистрации с присвоением уникального номера. Иногда в декларацию приходится вносить правки. В этом случае декларант получает от инспектора уведомление о необходимости исправления определенных пунктов с приложенным перечнем ошибок. Сотрудники нашей компании не допускают наличия ошибок в отправляемых документах, при необходимости помогают в их коррекции.

- Электронное оформление таможенной декларации предусматривает взаимодействие инспектора и декларанта. Инспектор направляет запросы на предоставление необходимых документов, указанных в Описи. Все бумаги преобразуются в электронный формат XML.

- Если необходимо внесение корректировок в таможенную стоимость, после сообщения инспектора об этом декларант должен их обозначить. При возникновении надобности в таможенном досмотре декларант также получает уведомление об этом от работника таможни. По ознакомлении с ним заявитель обязан послать подтверждение о получении соответствующего сообщения. После проведения досмотра декларант получает электронную копию составленного по результатам процедуры акта.

- Процедура считается завершенной после появления статуса «Выпуск разрешен».

Преимущества электронного декларирования товаров

- Автоматизация процесса позволять подать электронную декларацию в короткие сроки и самостоятельно следить за процессом ее рассмотрения.

- Компания Универсальные Грузовые Решения предоставляет услуги, используя современное оборудование и последние версии программного обеспечения, поэтому ошибки исключены.

- Электронное таможенное декларирование проходит в кратчайшие сроки.

- Оформление товаров на таможне не требует присутствия заявителя, так как процесс осуществляется удаленно.

- Все этапы оформления таможенного декларирования доступны для ознакомления клиенту, процедура выполняется по стандартной и прозрачной схеме.

- Экономия материальных средств. При декларировании товаров по удаленному принципу налог составляет 75 % от того, что человек должен заплатить при оформлении бумаг очно.

- При подаче запроса через интернет применяется криптозащита, что позволяет обеспечить гарантию сохранности всей отправляемой информации в конфиденциальном виде.

Для получения электронной декларации нужно послать запрос в таможенный орган, собрав необходимые документы. Можно воспользоваться формой ЭД-1 или ЭЛ-2. Чтобы провести процедуру как можно быстрее и нивелировать все сложности, можно переложить многие действия на плечи специалистов, доверив оформление электронной декларации высокопрофессиональным сотрудникам нашей компании "Универсальные Грузовые Решения".

С чего начать? Обратиться к нам!

Сроки и стоимость электронного таможенного деларирования

Срок электронного декларирования товаров в таможне занимает - 1 день!

Стоимость услуг электронного таможенного декларирования Ваших грузов и товаров в таможенном органе в нашей компании минимальна и обуждается индивидуально!

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

1. Правовые основы декларирования товаров, перемещаемых через таможенную границу Таможенного союза

1.1 Правовое регулирование декларирование товаров

1.2 История развития системы электронного декларирования

2. Электронное декларирование, порядок осуществления

2.1 Порядок и правила осуществления электронного декларирования

2.2 Проблемы и пути совершенствования электронного декларирования

Заключение

Список используемых источников

Введение

Либерализация экономики, ускорение экономического роста, устранение бюрократических барьеров, транспарентность таможенных процедур невозможны без внедрения систем электронного документооборота, систем подачи сведений в электронном виде, без информационного взаимодействия, как с субъектами внешнеэкономической деятельности, так и между государственными органами. Электронное декларирование - это создание электронной копии таможенной декларации, сброс в автоматизированную систему с помощью специальных каналов связи, регистрация, прохождение через форматно - логистический контроль, с целью выявления ошибок и несоответствий. Конечным этапом электронного декларирования является выпуск товара.

К плюсам электронного декларирования можно отнести:

1. безбумажную систему оформления;

2. высокую скорость таможенного оформления;

3. полную прозрачность процесса таможенного оформления;

4. возможность проводить таможенный контроль в автоматическом режиме.

Преимуществом электронной системы декларирования является, прежде всего, безбумажная технология. Электронное декларирование предполагает под собой передачу декларации и всех сопутствующих документов (контракт, инвойс, товаросопроводительные документы и т.д.) в таможенные органы в электронном, «безбумажном» виде. Наиболее полно преимущества электронного декларирования проявляются при оформлении товаров осуществляемых по долговременным контрактам. В случае если данные по поставкам изменяются от поставки к поставке незначительно, то и процесс подготовки, проверки электронных деклараций занимает минимальное время. Для перехода на новую систему было несколько причин. Первое - требования ФТС, второе - желание руководства таможенных постов при уже имеющемся кадровом составе увеличить количество проходящего через пост груза, третье - это соседство со странами, которые уже активно используют электронное таможенное декларирование.

В особенности необходимо применение данного способа оформления стало после присоединения России к Всемирной торговой организации и использование в процессе оформления электронных документов, подготовленных таможенными органами иностранных государств - торговых партнеров.

Актуальность избранной темы заключается в том, что в настоящее время декларирование товаров производится исключительно в электронной форме, поэтому изучение порядка декларирования, рассмотрение возникающих проблем является важным аспектом таможенного дела.

Целью данной работы является изучение нормативно - правовых документов, регулирующих использование электронной формы декларирования, выявление преимуществ электронного декларирования, а так же раскрытие проблем внедрения и перспектив развития.

Исходя из цели, в работе рассматриваются следующие задачи :

1. изучить правовое регулирование декларирование товаров;

2. рассмотреть историю развития системы электронного декларирования;

3. описать порядок и правила осуществления электронного декларирования;

4. определить проблемы и путь совершенствования электронного декларирования.

Методы используемые при написании дипломной работы следующие: дедукция, индукция, анализ, синтез, обобщение.

При написании квалификационной работы были изучены нормативно - правовые акты, касающиеся декларирования товаров, а также использована учебно-методическая литература, которые позволили всесторонне рассмотреть предмет исследования и вникнуть в его специфику.

Структура работы состоит из введения, двух глав, заключения, списка литературы.

1 . Правовые основы декларирования товаров, перемещаемых через там о женную границу Таможенного союза

1.1 П равовое регулирование таможенного декларирования тов а ров

В соответствии с Таможенным кодексом Таможенного союза Таможенный кодекс Таможенного союза. Приложение к Договору о Таможенном кодексе таможенного союза от 27 ноября 2009 года N 17, (в ред. Протокола от 16 апреля 2010 года)// Собрание законодательства РФ 13.12.2010, N 50, ст. 6615. товары подлежат таможенному декларированию при помещении под таможенную процедуру либо в иных случаях. Декларирование товаров производится декларантом либо таможенным представителем, действующим от имени и по поручению декларанта. Таможенное декларирование производится в письменной и (или) электронной формах с использованием таможенной декларации.

Декларирование - это заявление таможенному органу в таможенной декларации сведений о товарах, о выбранной декларантом, либо таможенным представителем таможенной процедуре и других сведений, необходимых для таможенных целей.

Товары, ввозимые в Российскую Федерацию с территорий государств, не являющихся членами Таможенного союза, в том числе перемещаемые через территории государств - членов Таможенного союза в соответствии с таможенной процедурой таможенного транзита, а также товары, вывозимые из Российской Федерации за пределы таможенной территории Таможенного союза, подлежат таможенному декларированию в соответствии с главой 27 Таможенного кодекса Таможенного союза при их помещении под таможенную процедуру и изменении таможенной процедуры. Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 06.12.2011) "О таможенном регулировании в Российской Федерации" //Собрание законодательства РФ от 29.11.2010 N 48 ст. 6252.

Субъектами правоотношений, возникающих в процессе декларирования, являются, с одной стороны таможенные органы, с другой стороны - декларанты и иные лица.

Декларирование товаров является одним из обязательных условий перемещения товаров и транспортных средств через таможенную границу Таможенного союза и является основным элементом таможенного оформления.

Таможенное оформление товаров, перемещаемых через таможенную границу Таможенного союза физическими лицами в сопровождаемом багаже, производят таможенные органы, в регионе деятельности которых расположены пункты пропуска через государственную границу Таможенного союза.

Местами таможенного оформления товаров, перемещаемых физическими лицами в сопровождаемом багаже, при пересечении государственной границы Таможенного союза железнодорожным, автомобильным или водным транспортом в международном пассажирском сообщении являются, как правило, конструктивно выделенные и обособленные помещения, используемые для перевозки пассажиров (купе, каюта, вагон, пассажирский салон транспортного средства).

В случае использования таможенной декларации в качестве документа учета для целей валютного контроля, осуществляемого таможенными органами Таможенного союза, в таможенной декларации подлежат указанию также сведения, необходимые для этих целей, в соответствии с международным законодательством о валютном регулировании и валютном контроле.

Например, при изменении таможенного режима уже перемещенных товаров, декларирование товаров, помещенных под таможенный режим магазина беспошлинной торговли, при аннулировании, отзыве лицензии на учреждение магазина беспошлинной торговли.

Основными функциями декларирования являются:

1. Обеспечение таможенных органов необходимыми для таможенных целей сведениями о перемещаемых через таможенную границу Таможенного союза товаров и транспортных средствах, а также об иных товарах, находящихся под таможенным контролем и подлежащих декларированию.

2. Подтверждение законности совершаемых лицом, производящим, действий в отношении товаров и транспортных средств, в соответствии с выбранным таможенным режимом.

3. Проверку таможенными органами соответствия декларируемых сведений фактическим данным. Жуковец В.Ю. Таможенное право в вопросах и ответах: Краткий курс. - М.: Изд-во Эксмо, 2006. С. 57.

В рамках работы рассмотрим нормативно - правовую базу, которая непосредственно регулирует порядок таможенного декларирования товаров, перемещаемых через таможенную границу Таможенного союза.

Так как, в таможенном праве международно-правовые акты имеют высшую юридическую силу, то рассмотрим их в первую очередь.

Новеллой в таможенном законодательстве является Таможенный кодекс Таможенного союза Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. № 17) (с изменениями от 16 апреля 2010 г.) // Собрание законодательства РФ 13.12.2010, N 50, ст. 6615. , который вступил в силу на территории Российской Федерации с 1 июля 2010 года, нормы которого имеют прямое действие.

Таможенный кодекс Таможенного союза включил в себя все самые востребованные положения, необходимые для международного сотрудничества и взаимодействия.

Глава 27 «Таможенное декларирование товаров» таможенного кодекса Таможенного союза включает 16 статей, в которых характеризуются общие положения о таможенном декларировании товаров (ст.179); перечисляются виды таможенных декларации и их характеристики (ст.180-182); уделяется внимание документам, представляемым при таможенном декларировании (ст.182); указываются сроки подачи таможенной декларации (ст.185); характеризуется декларант, его права и обязанности, а также ответственность (ст.186-189); регламентирован порядок подачи и регистрации таможенной декларации, а также внесение в нее изменений и дополнений (ст.190-192).

Российская Федерация подписала ряд международных соглашений и решений, затрагивающих процесс таможенного декларирования товаров, приведем пример некоторых из них:

Решение Комиссии Таможенного союза от 20.05.2010 N 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары») регламентирует порядок заполнения таможенной декларации и приводит ее формы. Решение Комиссии Таможенного союза от 20.05.2010 № 257 (ред. от 22.06.2011) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары») // Официальный сайт Комиссии Таможенного союза Режим доступа http://www.tsouz.ru/.

Решение Комиссии Таможенного союза от 20.05.2010 N 256 «О порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании» (вместе с «Инструкцией о порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании») Решение Комиссии Таможенного союза от 20.05.2010 N 256 "О порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании" (вместе с "Инструкцией о порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании") //Официальный сайт Евразийской экономической комиссии http://www.tsouz.ru/. и др.

Следующим нормативно-правовым актом, регулирующим порядок декларирования товаров, является ФЗ №311 «О таможенном регулировании в Российской Федерации» Федеральный закон от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" (принят ГД ФС РФ 19.11.2010) //Собрание законодательства РФ от 29.11.2010 N 48 ст. 6252. , в котором декларированию товаров посвящен Раздел V. Таможенные операции, связанные с помещением товаров под таможенную процедуру.

Глава 24. «Таможенное деклариро вание», включает в себя 14 статей, в которых характеризуются товары, подлежащие таможенному декларированию, уделяется внимание декларации на товары, месту декларирования товаров, декларанту, регламентируется порядок предварительного таможенного декларирования товаров, подачи неполной, периодической таможенной декларации, а также освещены и другие моменты, касающиеся таможенного декларирования товаров.

Хотелось бы отметить, что административные правонарушения в области таможенного дела (нарушения таможенных правил) регулируются Кодексом Российской Федерации об административных правонарушениях. Так, в Кодексе Российской Федерации об административных правонарушениях содержится глава 16 «Административные правонарушения в области таможенного дела (нарушения таможенных правил)», которая содержит 23 состава административных правонарушений в области таможенного дела, из которых 5 составов, посвящены именно процессу декларирования товаров:

Cтатья 16.2. Недекларирование либо недостоверное декларирование товаров и (или) транспортных средств;

Статья 16.4. Недекларирование либо недостоверное декларирование физическими лицами иностранной валюты или валюты Российской Федерации;

Статья 16.7. Представление недействительных документов при таможенном оформлении;

Статья 16.12. Несоблюдение сроков подачи таможенной декларации или представления документов и сведений;

Статья 16.17. Представление недействительных документов для выпуска товаров до подачи таможенной декларации.Кодекс Российской Федерации об административных правонарушениях (принят Государственной Думой 20 декабря 2001 года, одобрен Советом Федерации 26 декабря 2001 года), по состоянию на 07.02.2011// "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 1.

Закон РФ «О таможенном тарифе» также регулирует правоотношения при декларировании товаров. В частности Закон определяет таможенную стоимостью товаров при изменении таможенной процедуры.

По вопросам декларирования издано также ряд нормативных актов Федеральной таможенной службой РФ, в том числе Приказ ФТС РФ от 03.12.2010 N 2330 "О местах декларирования отдельных видов товаров".

1.2 История электронного декларирования

Сегодня электронное декларирование является одним их основных способов ускорения процесса совершения таможенных операций, в котором заинтересованы как таможенные органы, так и участники ВЭД. Использование технологий электронного декларирования должно существенно облегчить труд декларантов, минимизировать количество документов на бумажных носителях, а главное, сделать оперативным и прозрачным обмен документами и сведениями между участником ВЭД и таможней

Вопрос внедрения технологий электронного декларирования чрезвычайно важен и интересен. В этой связи необходимо проанализировать международный опыт применения технологий электронного декларирования, имеющуюся нормативную правовую базу по данному вопросу, а главное, подвести первые итоги применения электронных технологий в российской таможенной практике.

Учитывая постоянный рост международной торговли и ближайшую перспективу вступления России в ВТО, особую важность приобретает унификация таможенного законодательства, в том числе, порядка электронного документооборота на основе международных принципов и стандартов. Согласно принципам Международной конвенции от 17.05.73 «Об упрощении и гармонизации таможенных процедур» (Киотская конвенция 1999), упрощение и гармонизация таможенных процедур могут быть достигнуты при максимальном практическом использовании информационных технологий. В соответствии со стандартом 7.4 Киотской конвенции «Применение информационных технологий» законодательство должно предусматривать электронные способы обмена коммерческой информацией в качестве альтернативы требованиям предоставления документов на бумажном носителе. Согласно Федеральному закону от 3 ноября 2010 года № 279-ФЗ, Российская Федерация присоединилась к Киотской конвенции.

С 2005 года таможенные органы Европейского союза работают исключительно на основе электронного декларирования. В своем докладе на международной конференции «Таможня и бизнес: международные и региональные аспекты сотрудничества», состоявшейся 21 октября 2010 года, исполнительный директор Российско-Германской Внешнеторговой палаты Александр Маркус сообщил, что чрезвычайно трудно подготовить по запросу российской таможни экспортную декларацию, поскольку в странах ЕС давно не применяется декларирование на бумажном носителе. Таможня Германии использует современную информационную систему ATLAS, которая существенно ускоряет процесс таможенного оформления. Посредством системы ATLAS, которая установлена во всех таможенных органах Германии, предприятия напрямую общаются с таможней.

Одним из элементов системы электронного декларирования является предварительное информирование. Европейский союз с 1 января 2011 года вводит обязательное предварительное информирование таможенных органов ЕС перевозчиками, осуществляющими ввоз товаров на территорию государств-членов ЕС в рамках Новой компьютеризированной транзитной системы стран ЕС (NCTS) . Законодательством таможенного союза в отличие от стран Европейского союза на сегодняшний день не определены случаи обязательного предоставления таможенным органам предварительной информации. Согласно части 3 статьи 42 ТК ТС случай и порядок предоставления предварительной информации определяются в соответствии с международным договором государственных членов таможенного союза. Однако в связи с введением обязательного предварительного информирования в странах ЕС транзит товаров между территорией Калининградской области и остальной территорией Российской Федерации будет возможен только при обязательном представлении предварительной информации о товарах в таможенные органы ЕС.

Условно технологии электронного декларирования в зависимости от этапов становления данной системы имеют следующую классификацию: ЭД-1 и ЭД-2 (электронное декларирование посредством сети Интернет). Электронное декларирование дает таможенным органам возможность осуществлять удаленный выпуск товаров, что также является одним из главных достижений таможенной службы. В рамках выставки «Таможенная служба 2010», проводимой 21 октября 2010 года, говорилось о планах реализации технологии ЭД-3, представляющей собой интеграцию платежной системы «Зеленый коридор» в технологию электронного декларирования. Здесь следует отметить, что помимо платежной системы «Зеленый коридор» осуществляет работу платежная система «Таможенная карта».

Основным документом, регламентирующим вопросы электронного документооборота в России, является Федеральный закон от 10.01.02 г. № 1-ФЗ «Об электронной цифровой подписи». Таможенное декларирование в электронной форме с использованием таможенной декларации предусмотрено частью 3 статьи 179, а также частью 5 статьи 180 Таможенного кодекса таможенного союза (далее ТК ТС). Согласно части 5 статьи 183 ТК ТС при таможенном декларировании товаров документы могут представляться в виде электронных документов. Часть 1 статьи 43 ТК ТС дает возможность совершения таможенных операций с использованием информационных систем и информационных технологий, основанных на электронных способах передачи информации. Таким образом, новое таможенное законодательство позволяет таможенным органам и участникам ВЭД максимально исключить использование бумажных носителей и влияние человеческого фактора при совершении таможенных операций.

В соответствии с Федеральной целевой программой «Электронная Россия (2002 - 2010 годы)», в настоящее время осуществляется перевод в электронный вид процесса предоставления государственных услуг по выдаче документов, связанных с таможенным оформлением товаров. Кроме того, 27 августа 2010 года Президент России Д.А.Медведев поручил Правительству РФ с 1 января 2011 года обеспечить переход на электронное декларирование при экспорте и импорте товаров без представления в таможенные органы соответствующих документов на бумажных носителях. Вместе с тем, в соответствии с переходными положениями Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании» до 1 января 2014 года таможенное декларирование может производиться по выбору декларанта в письменной и электронной форме.

Нововведения, связанные с использованием электронного декларирования в РФ, стали внедряться несколько лет назад. Заместитель председателя ФТС России Леонид Лозбенко в своем выступлении 15-16 октября 2004 г. в штаб-квартире Всемирной таможенной организации в Брюсселе (Бельгия) на международном деловом форуме «Таможенный кодекс России: новый этап на пути к ВТО» сделал акцент на двух приоритетных принципах взаимодействия таможни и бизнеса: предварительном предоставлении информации из страны отправления и электронном декларировании внутри России. Однако вплоть до начала 2010 года доля таможенных деклараций, выпущенных в электронном виде, в общем количестве оформленных в РФ таможенных деклараций была незначительна. В своем докладе на заседании «круглого стола» в Государственной Думе 11 ноября 2010 года Статс-секретарь - заместитель руководителя Федеральной таможенной службы Константин Чайка приводит следующие цифры: если в начале 2010 года в электронном виде оформлялось 13, 8 % всех деклараций (в том числе 2, 6 % в сети интернет), то в начале ноября доля электронного декларирования достигла 43% (в том числе 39% в сети интернет). Очевидно, что резкий скачок количества оформляемых электронных деклараций произошел только в 2010 году.

2 . Электронное декларирование, порядок ос у ществления

электронный декларирование товар система

2.1 Порядок и правила осуществления электронного деклариров а ния

Любые товары, перемещаемые через таможенную границу таможенного союза, подлежат декларированию.

Товары могут декларироваться как самим декларантом, а также лицом, действующим от его имени и по его поручению (таможенный представитель).

Декларантом считается лицо, уполномоченное распоряжаться товарами во время производства таможенного оформления, на основании законодательно установленного права. Согласно Таможенному кодексу ТС Ст. 186 Таможенного кодекса Таможенного союза. Приложение к Договору о Таможенном кодексе таможенного союза от 27 ноября 2009 года N 17, (в ред. Протокола от 16 апреля 2010 года)// Собрание законодательства РФ 13.12.2010, N 50, ст. 6615. в роли декларанта могут выступать:

Лицо государства - члена таможенного союза:

1. заключившее внешнеэкономическую сделку либо от имени (по поручению) которого эта сделка заключена;

2. имеющее право владения, пользования и распоряжения товарами - при отсутствии внешнеэкономической сделки.

Иностранные лица:

Физическое лицо, перемещающее товары для личного пользования;

Лицо, пользующееся таможенными льготами;

Организация, имеющая представительство, созданное на территории государства - члена таможенного союза в установленном порядке, - при заявлении таможенных процедур временного ввоза, реэкспорта, а также таможенной процедуры выпуска для внутреннего потребления только в отношении товаров, ввозимых для собственных нужд таких представительств;

Лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства - члена таможенного союза.

Лица, указанные выше, для заявления таможенной процедуры таможенного транзита, а также:

1. перевозчик, в том числе таможенный перевозчик;

2. экспедитор, если он является лицом государства - члена таможенного союза.

Декларантами могут быть как сами участники ВЭД -- владельцы экспортируемой продукции или покупатели иностранных товаров, так и их посредники в лице специализированных внешнеэкономических организаций, перевозчиков продукции и таможенных представителей, выступающих по поручению.

Однако функции декларанта все они могут исполнять только при одном условии - они должны быть лицами государств - членов таможенного союза. Кроме того, уполномоченные представители от имени владельца товаров (экспортера или импортера) имеют право проводить таможенное декларирование лишь при наличии надлежащим образом оформленного договора между сторонами Лебедева Е.С. Учебник по таможенному праву. М.: Юрайт, 2010. - С. 213. .

В определенных условиях декларантами выступают и те лица, которые перемещают товары через таможенную границу без заключения контракта, но при условии, что у них есть подтверждение права владения и (или) пользования ими на таможенной территории Таможенного союза, а также достаточные права на совершение юридически значимых действий от собственного имени в отношении товаров, находящихся под таможенным контролем, как, например, у таможенных перевозчиков.

Кроме того, иностранные лица, не обладающие правом действовать как декларанты, могут воспользоваться услугами российских таможенных представителей.

За декларантами закреплены определенные обязанности, которые они должны исполнять в процессе таможенного декларирования и совершения другого рода таможенных операций. Важнейшая из них -- своевременная подача таможенной декларации и представление таможне пакета необходимых документов и сведений для таможенных целей. В число других обязанностей декларантов входят:

1. произвести таможенное декларирование товаров;

2. представить в таможенный орган документы, на основании которых заполнена таможенная декларация, если иное не установлено таможенным законодательством таможенного союза;

3. предъявить декларируемые товары в случаях, установленных Таможенным кодексом таможенного союза, либо по требованию таможенного органа;

4. уплатить таможенные платежи и (или) обеспечить их уплату в соответствии с Таможенным кодексом таможенного союза;

5. соблюдать требования и условия использования товаров в соответствующей таможенной процедуре;

6. выполнять иные требования, предусмотренные Таможенным кодексом таможенного союза Ст. 188 Таможенного кодекса Таможенного союза. Приложение к Договору о Таможенном кодексе таможенного союза от 27 ноября 2009 года N 17, (в ред. Протокола от 16 апреля 2010 года)// Собрание законодательства РФ 13.12.2010, N 50, ст. 6615. .

Ненадлежащее исполнение декларантом своих обязательств влечет за собой ответственность, предусмотренную нормами таможенного законодательства.

Помимо обязанностей, декларант наделен соответствующими правами:

ь осматривать, измерять и выполнять грузовые операции с товарами, находящимися под таможенным контролем;

ь брать пробы и образцы товаров, находящихся под таможенным контролем, с разрешения таможенного органа при соблюдении условий, предусмотренных статьей 155 Таможенного кодекса таможенного союза;

ь присутствовать при проведении таможенного осмотра и таможенного досмотра товаров должностными лицами таможенных органов и при взятии этими лицами проб и образцов товаров;

ь знакомиться с имеющимися в таможенных органах результатами исследований проб и образцов декларируемых им товаров;

ь представлять в соответствии с Таможенным кодексом таможенного союза документы и сведения в виде электронных документов;

ь обжаловать решения таможенных органов, действия (бездействие) таможенных органов или их должностных лиц;

ь привлекать экспертов для уточнения сведений о декларируемых им товарах;

ь пользоваться иными полномочиями и правами, предусмотренными Таможенным кодексом таможенного союза.

Он вправе осматривать и производить подсчет товаров, подлежащих декларированию, в том числе до момента подачи таможенной декларации, а также присутствовать при проведении таможенного осмотра и досмотра декларируемых им товаров, при взятии проб и образцов таможенными органами.

С разрешения таможенного органа декларант вправе и сам брать пробы и образцы ввезенных на таможенную территорию товаров.

Таможенный кодекс ТС предоставляет и другие полномочия и права декларантам. Например, представлять документы таможенному органу с его разрешения на иностранных языках, получать информацию о причинах принятия таможенными органами того или иного решения в отношении декларируемых товаров и транспортных средств и др.

Ответственность, которую несет декларант, заключается в том, что в соответствии с законодательством государств - членов таможенного союза за неисполнение обязанностей, предусмотренных статьей 189 Таможенного кодекса Таможенного союза, а также за заявление недостоверных сведений, указанных в таможенной декларации, в том числе при принятии таможенными органами решения о выпуске товаров с использованием системы управления рисками.

Таможенный представитель - это посредник, совершающий таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или которому предоставлено право на совершение таможенных операций в соответствии с Таможенным кодексом таможенного союза.

Таможенный представитель - юридическое лицо государства-члена таможенного союза, отвечающее условиям, включения в реестр таможенных представителей.

Юридическое лицо признается таможенным представителем после включения в реестр таможенных представителей. Свидетельство о включении в Реестр таможенных представителей предоставляется бессрочно.

Порядок включения в реестр таможенных представителей и исключения из этого реестра определяется законодательством государств-членов таможенного союза Ст. 12 Таможенного кодекса Таможенного союза. Приложение к Договору о Таможенном кодексе таможенного союза от 27 ноября 2009 года N 17, (в ред. Протокола от 16 апреля 2010 года)// Собрание законодательства РФ 13.12.2010, N 50, ст. 6615. .

Таможенный представитель совершает от имени и по поручению декларанта или иных заинтересованных лиц таможенные операции в соответствии с таможенным законодательством таможенного союза на территории государства-члена таможенного союза, таможенным органом которого он включен в реестр таможенных представителей.

Таможенный представитель при совершении таможенных операций обладает теми же правами, что и лицо, которое уполномочивает таможенного представителя представлять свои интересы во взаимоотношениях с таможенными органами.

Отношения таможенных представителей с декларантами или иными заинтересованными лицами строятся на договорной основе. Отказ таможенного представителя от заключения договора при наличии у него возможности оказать услугу или выполнить работу не допускается. Халипов С.В. Таможенное право. - М.: Юрайт, 2011. - С. 179.

Таможенные органы ведут реестр таможенных представителей и обеспечивают его периодическую публикацию, в том числе с использованием информационных технологий.

При совершении таможенных операций для таможенного представителя не должны устанавливаться менее благоприятные условия или предъявляться более жесткие требования, чем те, которые установлены и предъявляются при совершении таможенных операций декларантом или иными заинтересованными лицами в соответствии с Таможенным кодексом Таможенного союза.

Условиями для включения юридического лица в реестр таможенных представителей являются:

1. наличие в штате этого лица не менее 2 (двух) работников, имеющих документ, подтверждающий их соответствие установленным требованиям;

2. наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда имуществу представляемых лиц или нарушения договоров с этими лицами. Размер страховой суммы определяется законодательством государств-членов таможенного союза;

3. предоставление обеспечения уплаты таможенных пошлин, налогов на сумму, эквивалентную не менее чем одному миллиону евро, по курсу валют, устанавливаемому в соответствии с законодательством государства-члена таможенного союза, на день внесения такого обеспечения;

4. соответствие иным требованиям и соблюдение иных условий, которые установлены таможенным законодательством таможенного союза и (или) законодательством государств-членов таможенного союза.

Основаниями для исключения юридического лица из реестра таможенных представителей являются:

1. несоблюдение условий включения в реестр таможенных представителей;

2. заявление таможенного представителя об исключении его из реестра таможенных представителей;

3. ликвидация юридического лица в соответствии с законодательством государств - членов таможенного союза;

4. реорганизация юридического лица, за исключением случаев, установленных законодательством государств - членов таможенного союза Ст. 14 Таможенного кодекса Таможенного союза. Приложение к Договору о Таможенном кодексе таможенного союза от 27 ноября 2009 года N 17, (в ред. Протокола от 16 апреля 2010 года)// Собрание законодательства РФ 13.12.2010, N 50, ст. 6615. .

При совершении таможенных операций таможенный представитель обладает теми же правами, что и лицо, которое уполномочивает его представлять свои интересы во взаимоотношениях с таможенными органами.

Таможенный представитель обязан представлять в таможенные органы отчетность в порядке, установленном законодательством государств-членов таможенного союза.

Обязанности таможенного представителя перед таможенными органами не могут быть ограничены договором с представляемым лицом.

Обязанности являются едиными для всех таможенных представителей. Запрещается предоставление исключительных (эксклюзивных) прав и иных преимуществ, носящих индивидуальный характер, для отдельных таможенных представителей.

Ответственность таможенного представителя заключается в том, что за несоблюдение требований таможенного законодательства таможенного союза таможенный представитель несет ответственность в соответствии с законодательством государств - членов таможенного союза Халипов С.В. Таможенное право. - М.: Юрайт, 2011. - С. 181. .

А теперь поговорим о технологиях осуществления электронного декларирования.

Электронный способ обмена информацией между лицами, декларирующими товары, и таможенными органами обеспечивается посредством взаимодействия информационной системы лица, декларирующего товары, и информационной системы таможенного органа.

Для организации декларирования товаров в электронной форме лица, претендующие на получение ЭЦП, самостоятельно комплектуют свою информационную систему необходимыми аппаратными, системными, сетевыми и телекоммуникационными средствами, а также необходимым программным обеспечением, средствами защиты информации.

Информационная система, используемая таможенным органом при электронном декларировании, должна обеспечивать передачу системных сообщений о получении информации от таможенного органа к лицу, декларирующему товары, не позднее одного часа рабочего времени таможенного органа после ее отправки Покровская В.В. Таможенное дело. М.: Изд-во Юрайт; ИД Юрайт, 2011. - С. 351. .

Информационной системой таможенного органа протоколируются с проставлением соответствующих системных отметок о дате и времени их совершения следующие события:

1. получение информационной системой таможенного органа электронной декларации;

2. принятие таможенным органом электронной декларации;

3. направление информационной системой таможенного органа лицу, декларирующему товары, сообщения об ошибках, выявленных в результате ФЛК;

4. начало и завершение проверки электронной декларации уполномоченным должностным лицом таможенного органа;

5. запрос уполномоченным должностным лицом таможенного органа электронных документов, подтверждающих заявленные в электронной декларации сведения;

6. получение уполномоченным должностным лицом таможенного органа электронных документов, подтверждающих заявленные в электронной декларации сведения;

7. принятие уполномоченным должностным лицом таможенного органа решения о проведении таможенного досмотра (осмотра) и формирование в электронном виде акта таможенного досмотра (осмотра);

8. получение уполномоченным должностным лицом таможенного органа информации о товарах в виде их описания, графических изображений и другой визуальной информации;

9. принятие уполномоченным должностным лицом таможенного органа решения о выпуске (условном выпуске) товаров либо о невозможности выпуска товаров и (или) иных результатах таможенного контроля;

10. поступление от лица, декларирующего товары, обращения об изменении, дополнении сведений, заявленных в электронной декларации, либо об отзыве электронной декларации и принятие таможенным органом соответствующих решений;

11. другие действия, связанные с получением, принятием, проверкой электронной декларации и принятием решения о выпуске (условном выпуске) товаров.

Информационное взаимодействие между лицом, декларирующим товары в электронной форме, и таможенным органом (в том числе направление запросов, уведомлений, требований, направление ответов на них, выдача обязательств в случаях, предусмотренных Кодексом и Решениями КТС) осуществляется с использованием сообщений в электронной форме, подписанных ЭЦП. Системные сообщения о действиях должностных лиц таможенных органов, направляются информационной системой таможенного органа лицу, декларирующему товары, не позднее 15 минут после протоколирования.

Функционирование системы основано на принципах обмена информацией между декларантами и уполномоченными должностными лицами таможенного органа («таможенными инспекторами»), исключительно в электронном виде с использованием электронной цифровой подписи (ЭЦП). Наличие ЭЦП удостоверяет, что передаваемые сведения имеют юридическую силу Федеральный закон от 06.04.2011 N 63-ФЗ(ред. от 01.07.2011)"Об электронной подписи"// "Собрание законодательства РФ", 11.04.2011, N 15, ст. 2036. .

Подсистема декларанта позволяет:

1. подготовить в электронном виде транспортные, коммерческие, финансовые и др. документы, необходимые для таможенного оформления;

2. заполнить ТД в электронной форме (ЭТД) на основе сведений, указанных в этих документах, и заверить ее ЭЦП;

3. отправить комплект документов и ЭТД в XML-формате в подсистему таможенного органа в виде авторизованного сообщения;

4. по запросу таможенного инспектора, переданному в виде сообщения, осуществить досылку необходимых документов и сведений.

В подсистеме таможенного органа таможенный инспектор:

1. принимает комплект документов, присланных из подсистемы декларанта;

2. проверяет, правильно ли оформлена ЭТД, соответствуют ли сведения, заявленные в ЭТД, сведениям, содержащимся в предоставленных электронных документах;

3. отправляет в виде сообщения запрос на досылку необходимых сведений и документов, если сведений, предоставленных декларантом, недостаточно, чтобы начать основное таможенное оформление;

4. выгружает ЭТД в формат штатного средства таможенного оформления и контроля;

5. после завершения основного таможенного оформления в АРМ ТО и ТК загружает ЭТД в систему электронного декларирования и осуществляет выпуск ЭТД Иванова О. Путь к ускорению - Интернет. // Таможня: прил. Таможня Северо-запад. - 2009. - № 14. С. 13. .

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

1. ускорить процедуру таможенного оформления товаров и транспортных средств;

2. увеличить товарооборот;

3. снизить трудоемкость работы должностных лиц таможенных органов;

4. ускорить поступление таможенных платежей в государственный бюджет;

5. уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля.

Основные характеристики системы электронного декларирования:

1. возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

2. корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

3. распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

4. возможность обслуживания более 1000 рабочих мест;

5. минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

Электронное декларирование осуществляется путем:

Подачи в электронной форме сведений, подлежащих указанию в письменной таможенной декларации на бланках таможенной декларации, оформленной в виде письменного заявления;

Представления электронных документов и их описи, подтверждающих заявленные в таможенной декларации сведения, в соответствии с выбранной таможенной процедурой.

Электронная таможенная декларация подписывается электронной цифровой подписью (ЭЦП) Федеральный закон от 06.04.2011 N 63-ФЗ(ред. от 01.07.2011)"Об электронной подписи"// "Собрание законодательства РФ", 11.04.2011, N 15, ст. 2036. .

Возможно электронное декларирование путем подачи предварительной, неполной, временной и периодической электронной таможенной декларации.

Проверка электронной декларации проводится с использованием информационной системы таможенного органа и должна быть завершена в течение трех часов рабочего времени с момента ее принятия.

Допускается однократное представление электронных документов (в том числе до подачи первой электронной декларации), используемых в дальнейшем для декларирования различных партий товаров. Указанные документы имеют название электронных долгосрочных документов и подлежат включению в электронный архив.

Электронному архиву присваивается индивидуальный номер, направляемый декларанту в виде авторизованного сообщения. В дальнейшем при декларировании товаров электронные долгосрочные документы, помещенные в электронный архив, повторно таможенному органу не представляются Овчинников В.А. Таможенное право. СПб.: Изд-во СЗАГС, 2011. - С. 167. .

О результатах проверки электронной таможенной декларации уполномоченное должностное лицо таможенного органа проставляет соответствующие отметки (о выпуске условном выпуске, разрешении на вывоз, об отказе в выпуске, о внесении изменений в электронную декларацию, об отзыве электронной декларации и др.). Указанные отметки удостоверяются путем проставления ЭЦП таможенного органа.

Лицу, декларирующему товары, направляются авторизованное сообщение и электронная декларация с отметками о выпуске.

При использовании электронной формы декларирования декларант либопо его поручению таможенный представитель (далее -- лицо, декларирующее товары) заявляет в электронной форме сведения, подлежащие указанию в таможенной декларации, а также представляет сведения из документов, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом, таможенному органу посредством электронного способа обмена информацией.

Сведения, заявляемые таможенному органу лицом, декларирующим товары, являются сведениями, необходимыми для таможенных целей, и удостоверяются электронной цифровой подписью (ЭЦП) такого лица.

Таможенной декларацией, подаваемой в электронной форме, является электронный документ, представляющий собой совокупность сведений, подлежащих указанию в письменной таможенной декларации на бланках формы ТД1 (ТД2), поданных в таможенный орган в электронной форме в форматах, определенных КТС, и подписанных ЭЦП.

Электронные документы, подтверждающие заявленные в таможенной декларации сведения, могут быть представлены лицом, декларирующим товары, в формализованном виде в форматах, установленных КТС, либо, когда формализованный вид документа не предусмотрен, в виде их электронных образов, полученных путем сканирования документов на бумажных носителях.

Электронная декларация подается в таможенный орган посредством электронного способа обмена информацией. Одновременно с электронной декларацией лицо, декларирующее товары, подает в электронной форме опись документов, представление которых предусмотрено при таможенном оформлении товаров в соответствии с выбранной таможенной процедурой Рассолов М.М. Таможенное право. М.: Юнити-Дана, 2010. С. 217. .

В таможенном органе с использованием информационной системы таможенного органа в автоматическом режиме проверяется подлинность ЭЦП декларанта и проводится форматно-логический контроль соответствия электронной декларации определенным КТС структуре и формату данных (далее - ФЛК).

В случае успешного прохождения ФЛК электронная декларация автоматически регистрируется в базе данных таможенного органа и ей присваивается регистрационный номер. С момента присвоения электронной декларации регистрационного номера она становится документом, свидетельствующим о фактах, имеющих юридическое значение. Лицу, декларирующему товары, не позднее 15 минут после завершения ФЛК направляется авторизованное сообщение, содержащее регистрационный номер таможенной декларации, либо перечень ошибок в случае, если при прохождении ФЛК были выявлены ошибки. В случае выявления ошибок электронная декларация до их устранения лицом, декларирующим товары, и повторного направления данной электронной декларации в таможенный орган считается неподатной. Устранение ошибок не должно приводить к нарушению срока подачи таможенной декларации.

Схематично процесс электронного декларирования по технологии Интернет вы глядит следующим образом. Заполненная и отправленная через абонентский пункт таможенным представителем электронная декларация по каналам Интернета поступает в ГНИВЦ (Главный научно-информационный вычислительный центр) ФТС России. ГНИВЦ принимает информацию только от зарегистрированных и сертифицированных абонентских пунктов. Поступившая в Главный научно-информационный вычислительный центр ФТС России информация проходит через автоматизированную систему внешнего доступа (АСВД). Затем она поступает через почтовый сервер в определенный для каждого зарегистрированного участника ВЭД сегмент на сервере Центрального таможенного управления. Получив от таможенного представителя электронную декларацию, таможенный инспектор проверяет заявленные сведения и принимает решение о выпуске товара и его помещении под выбранный таможенный режим. Необходимо отметить, что весь этот процесс абсолютно прозрачен, как для таможни, так и для участников ВЭД, декларантов, таможенных представителей, контролирующих органов Истомин С.И. Таможенное оформление и применение таможенных процедур. М.: «Деловой двор», 2010. - С. 96. .

2.2 Проблемы и пути совершенствования электронного декларир о вания

Несмотря на все преимущества электронного декларирования, в настоящий момент существует и ряд всевозможных проблем, с которыми приходиться сталкиваться как участникам ВЭД, так и таможенным органам.

Что касается технических проблем, то их немало, и связаны они с технологическими возможностями, например, со сложившимися технологиями таможенного декларирования. Большую часть сложностей удалось решить. Но когда объем ЭТД приблизился только к 30 %, то уже вылезли технические проблемы. Например, в СЗТУ возникает большое количество сбоев, особенной во второй половине дня, из-за больших объемов информации. В связи с тем, что серверное оборудование и каналы связи СЗТУ обрабатывают еще и декларационный массив всех таможен непосредственного подчинения и в итоге возникают сбои программного обеспечения.

Есть еще одна проблема, которая находится вне компетенции ФТС России. К сожалению, не все федеральные органы исполнительной власти готовы представлять документы в электронном виде. Поэтому в рамках исполнения поручения президента ФТС России подготовила проект соответствующего постановления правительства о введении обязательного электронного декларирования товаров, где наряду с прочим заложено также поручение соответствующим органам исполнительной власти организовать межведомственный электронный документооборот.

Определенные неудобства связаны с необходимостью наличия бумажных видов документов при вывозе экспортируемых товаров, а также представления участников ВЭД бумажного экземпляра ТД в подразделение Федеральной налоговой службы. Налоговое законодательство требует оформления бумажных деклараций с оригинальными печатями для возмещения НДС при экспорте товара, а также оригиналов накладных, с оттисками личной номерной печати должностных лиц таможенных органов. Выход здесь только в унификации нормативных актов всех контактирующих ведомств. Необходима скорейшая проработка и согласование технических вопросов информационного обмена, а также создания единой базы разрешительных документов Гусев П. Электронный помощник ВЭД. // Таможня. - 2011. № 17. С. 13. .

У большинства участников ВЭД документооборот реализован на бумажных носителях. В связи с этим бумагу приходиться “перестукивать” в электронный вид, и это занимает определенное время.

Так же необходимо упомянуть о том, что ЭД-2 не работает со сканированными документами, и это значительно усложняет и удлиняет весь процесс.

Кроме этого постоянно возникают организационные сложности: проблемы с сервером на таможне, трудности с передачей данных. Порой, сами участники не до конца понимают всех тонкостей электронного декларирования. Поэтому часто приходиться информацию, представленную в электронном виде, дублировать бумажными документами, в результате, ездить на таможенные посты, что противоречит основной идее электронного декларирования.

В числе проблем отмечено и отсутствие информационных систем, обеспечивающих безбумажные технологии при применении системы управления рисками. Данные информационные системы в настоящее время находятся лишь на стадии разработки в ФТС России. Основная проблема перехода на электронное таможенное декларирование в таможенных органах - несовершенство законов РФ, касающихся этой сферы.

Что касается таможенных органов, то до сих пор далеко не все посты достаточно оснащены для осуществления электронного декларирования, а именно в их распоряжении находится старая техника, скорость интернета остается на низком уровне.

Процесс декларирования идет постоянно и невозможно сразу всех обучить работе в системе электронного декларирования, на данный момент не существует никаких курсов по обучению работе в данной системе и, как следствие, в процессе осуществления электронного декларирования возникает большое количество ошибок.

На практике, зачастую, инспектора не доверяют участникам ВЭД и требуют предоставление документов в бумажной форме, что в значительной степени увеличивает время на обработку данных.

...Подобные документы

Характеристика декларирования как составной части таможенной операции. Порядок декларирования товаров для личного пользования, перемещаемых через таможенную границу Таможенного союза физическими лицами. Системы "красного" и "зеленого" коридоров.

контрольная работа , добавлен 06.01.2015

Сущность электронного декларирования, переход от письменной к электронной форме. Технология электронного декларирования товаров, состояние и основные проблемы внедрения. Показатели эффективности внедрения электронного декларирования в таможенное дело.

реферат , добавлен 24.04.2014

Последовательность совершения таможенных операций должностным лицом при электронной форме декларирования товаров. Проблемы, тормозящие развитие системы электронного декларирования. Анализ структуры таможенных операций в условиях автоматизации учета.

курсовая работа , добавлен 06.11.2014

Рассмотрение понятия, отличительных признаков и видов декларирования как составной части таможенного оформления. Определение основных направлений совершенствования письменной, электронной и конклюдентной форм декларирования товаров и транспортных средств.

курсовая работа , добавлен 22.11.2010

Понятие таможенного декларирования. Документальное обеспечение процедуры декларирования товаров. Порядок подачи таможенной декларации и документов для декларирования товаров. Основные направления совершенствования процедуры декларирования товаров.

реферат , добавлен 03.09.2010

Организационно-правовые основы таможенного декларирования товаров. Совершенствование технической оснащенности пунктов пропуска через границу. Регулирование правоотношений, возникающих в процессе перемещения транспортных средств через таможенную границу.

курсовая работа , добавлен 07.05.2015

Виды таможенных деклараций. Технология электронного декларирования транспортных средств. Место и сроки таможенного декларирования в порядке перемещения товаров. Особенности декларирования товаров с использованием системы "зеленого" и "красного" коридора.

курсовая работа , добавлен 16.05.2016

Особенности декларирования товаров, перемещаемых через территорию ЕАЭС. Сроки и места подачи таможенных деклараций. Специфика декларирования товаров, перемещаемых трубопроводным транспортом и по линиям электропередач. Порядок уплаты таможенных пошлин.

презентация , добавлен 18.03.2017

Общее понятие и функции декларирования товаров. Письменная, устная, электронная, конклюдентная формы декларирования. Перечень товаров, подлежащих декларированию при их перемещении через таможенную границу РФ. Декларант. Приостановление выпуска товаров.

реферат , добавлен 12.01.2010

Раскрытие сущности электронного декларирования товаров и транспортных средств. Изучение общей структурной схемы и анализ технологий электронного декларирования. Определение перспектив использования системы электронных деклараций в Российской Федерации.

Интеграция России в мировую экономику способствует росту её внешнеторгового оборота. В связи с этим роль таможенных органов в осуществлении контроля за товаропотоком через таможенную границу возрастает. Значимость деятельности таможенных органов обусловлена и тем обстоятельством, что самым стабильным источником доходной части федерального бюджета России являются таможенные платежи, взимаемые при помещении товаров под определенную таможенную процедуру.

В соответствии с Таможенным кодексом Таможенного союза товары, помещаемые под определенную таможенную процедуру, подлежат таможенному декларированию. Таможенное декларирование - это заявление таможенному органу в таможенной декларации или иным способом сведений о товарах, об избранной таможенной процедуре и других сведений, необходимых для таможенных целей .

Сегодня декларирование товаров осуществляется в электронном виде. Как показывает опыт зарубежных стран, именно переход к электронному декларированию является единственно верным направлением совершенствования процедуры таможенного декларирования товаров, когда подача, прием и обработка данных осуществляются в электронной форме.

К преимуществам электронного декларирования товаров можно отнести следующее:

- высокая скорость таможенного декларирования;

- сокращение бумажного документооборота;

- возможность подачи декларации в любой таможенный орган;

- декларант может подать декларацию из любого места, где есть доступ в интернет.

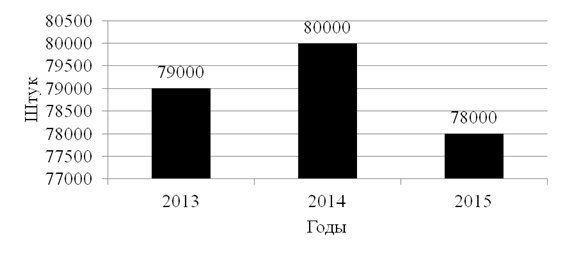

Проанализируем количество поданных деклараций на товары в электронном виде с использованием международной ассоциации сетей «Интернет» в 2013-2015 гг. (рисунок 1).

Рисунок 1. Количество поданных в 2013-2015 гг. электронных деклараций

Таким образом, количество подаваемых деклараций постоянно снижается, это связано с финансово-экономическим кризисом в России, в результате чего снижается активность осуществления внешнеэкономической деятельности участниками ВЭД, а также это можно объяснить общим уменьшением количества участников ВЭД, осуществляющих свою деятельность в России (рисунок 2).

Рисунок 2. Число участников ВЭД, применяющих электронную форму декларирования в 2013-2015 гг.

Рисунок 2. Число участников ВЭД, применяющих электронную форму декларирования в 2013-2015 гг. Электронное декларирование делает возможным проведение удаленной процедуры таможенного оформления товаров, при котором декларант и инспектор таможенного органа могут находиться на расстоянии друг от друга благодаря использованию сети Интернет. Электронное декларирование позволяет уменьшить время совершения таможенных операций с товарами и время таможенного контроля. Однако сегодня существует ряд проблем, которые препятствуют развитию электронного декларирования в государствах – членах ЕАЭС.

- несовершенство информационного обеспечения внутри таможенной системы и недостаточная материально-техническая база. Речь идет об отсутствии внедренных информационных систем, обеспечивающих применение безбумажных технологий (использование предварительного декларирования, контроль за уплатой таможенных платежей, применение системы управления рисками и т.д.) во многих таможенных органах;

- нехватка квалифицированных профессиональных кадров. Речь идет о недостаточном уровене подготовки должностных лиц таможенных органов, внедряющих и обеспечивающих поддержку информационных технологий, и использующих их при выполнении должностных обязанностей.

- не налажена система межведомственного обмена информацией между контролирующими органами России;

- не налажена система обмена информацией государств-участников ЕАЭС с иностранными государствами;

- коррупция в таможенных органах;

- реализация практики электронного декларирования сдерживается «человеческим фактором»;

- незаинтересованность участников ВЭД в трате средств на покупку программного обеспечения и получение электронной цифровой подписи. В основном до 40% участников ВЭД осуществляют декларирование не более одного раза и впоследствии внешнеэкономическую деятельность не осуществляют. Поэтому такие декларанты не заинтересованы в соблюдении условий выполнения требований, необходимых для производства декларирования в электронной форме.

С целью повышения качества таможенного контроля при одновременном упрощении процесса электронного декларирования должна проводится работа в следующих направлениях:

Во-первых, это конечно же модернизация информационной системы таможенных органов и их техническое переоснащение. Информационно-техническое обеспечение таможенных органов должно способствовать достижению качественно нового уровня таможенного администрирования. Выделим основные приоритетные задачи данного направления:

- внедрение в таможенное дело новых информационных технологий;

- совершенствование системы информационного взаимодействия таможенных органов с другими органами государственной власти России, выдающими разрешительные документы, необходимые для выпуска товаров;

- совершенствование системы информационного взаимодействия таможенных органов с другими органами государственной власти иностранных государств;

- повышение уровня информационной безопасности таможенных органов.

Необходимо обеспечить и техническую готовность всех таможенных органов к применению электронной формы декларирования;

Во-вторых, развитие механизма «единое окно», которое позволит сократить количество документов и сведений при таможенном декларировании товаров.

В-третьих, следует снять ответственность за возможные ошибки при передаче данных с сотрудника таможенного органа, принимающего электронную декларацию. А для этого необходимо постоянно усовершенствовать программные комплексы, при помощи которых реализуется обмен информацией между декларантом и инспектором таможенного органа. Также благополучно отразится на снижении «человеческого фактора» правовая база, регламентирующая как деятельность должностного лица таможенного органа, так и деятельность декларанта при применении электронной формы декларирования. Инспектор, который принимает решение о выпуске товара, не может переложить свою ответственность на обезличенный электронный процесс. Ему психологически трудно принять на себя ответственность, не видя всех бумажных документов с печатями. Он не до конца осознаёт, какое значение несёт электронная цифровая подпись декларанта. В процессе электронного таможенного декларирования инспектор постоянно испытывает необходимость в бумажных документах.

В-четвертых, необходимо проведение антикоррупционной политики. Коррупция не может не оказывать негативного влияния на работу таможенных и иных государственных органов, и, как следствие, на эффективность всего механизма внешнеторгового регулирования. Во многих странах таможенные органы относятся к числу наиболее коррумпированных государственных органов. Не является исключением таможенная служба в России. На долю коррупционных преступлений приходится до 65% от общего числа нарушений на таможне. Осознавая коррупцию как проблему, угрожающую всему механизму государственного регулирования внешней торговли, и экономической безопасности Российской Федерации в целом, руководство ФТС принимает различные программы по борьбе с коррупцией и должностными преступлениями в таможенных органах. Кроме того для устранения данной проблемы необходимо улучшить денежное содержание сотрудников, усилить контроль за ними.

В-пятых, укрепление кадрового потенциала таможенных органов. Важную роль в повышение эффективности деятельности таможенных органов играет рост профессионального уровня должностных лиц таможенных органов. Должна совершенствоваться база подготовки и переподготовки кадров.

В-шестых, упростить процедуру доступа участника ВЭД к электронной форме декларирования, для этого необходимо обеспечить возможность получения бесплатного программного обеспечения для электронного декларирования, например, с сайта ФТС России;

Решение различных проблем электронного декларирования, таких как влияние человеческого фактора, технологические проблемы таможенного оформления, нежелание некоторых участников рынка тратить средства на покупку программного обеспечения и получение электронной цифровой подписи, способствует увеличению участников ВЭД, ускорению процесса прохождения товаров через таможенную границу, что в итоге позволит увеличить товарооборот стран-участниц ЕАЭС.