Таможенные пошлины на импортные и экспортные товары. Особенности начисления таможенного тарифа в зависимости от вида пошлины - таможенное дело

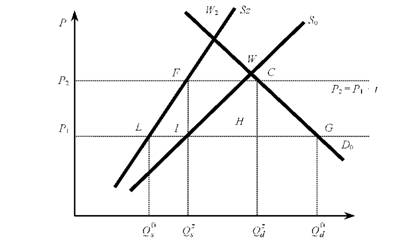

В условиях свободной торговли пересечение кривой мирового спроса и мирового предложения в точке Е определяло цену равновесия мирового рынка Р0. Количество товаров, производившееся и реализовавшееся на мировом рынке – Q0.

Введение специфической пошлины перемещает кривую мирового предложения вверх в положение S`m на величину пошлины. В результате каждая единица импортируемой продукции будет находиться на новой линии предложения выше на величину пошлины. И при этом линия Sm` будет параллельна линии Sm, т.к. с каждой единицы товара берется в качестве налога постоянная денежная сумма вне зависимости от стоимости товара.

Как видно из графика 5.2., цена для потребителя повышается до Р1, поэтому объем спроса сокращается до Q1. Иностранное предложение будет ориентироваться на более низкую цену Р2, т.к. при пошлине меньшее количество товара потребляется и производитель стремится не допустить значительного сокращения спроса. Разница между ценой покупателя и ценой продавца Р1 – Р2 составляет пошлину с единицы импортируемого товара.

Выигрыш государства от пошлины – площадь Р1Е`ВР2. Часть этого дохода экономически платит национальный потребитель, поскольку цена по сравнению со свободной торговлей повысилась. Другая часть дохода оплачивается иностранным экспортером, который получает более низкую цену на единицу продукции по сравнению со свободной торговлей. Пропорция, в которой полученный доход от пошлины будет делиться между национальным потребителей и иностранным экспортером, зависит прежде всего от наклона кривой Sm. Если предложение импорта более эластично,

|

т.е. кривая предложения более пологая, большая часть пошлины будет приходится на потребителя, а меньшая – на производителя. Предельный случай, когда вся пошлина выплачивается потребителем, это ситуация малой страны (которая объемом своего спроса не может повлиять на уровень мировой цены). В том случае цена производителя не снижается (рис.5.3.)

Специфическая пошлина является относительно легким способом сбора таможенной пошлины таможенными органами, которым в этом случае нужно знать только физический объем прибывающего в страну импорта, а не определять его стоимость. Однако специфическая пошлина имеет один фундаментальный недостаток – она не учитывает инфляционных изменений в ценах товаров, что особенно важно при долговременном инфляционном росте цен. Например, мировая цена 1 ед. товара -–5 руб. , специфическая пошлина – 1 руб. на единицу товара, что составляет 20% стоимости. Затем цена повысилась и составила 10 руб. за 1 ед. товара. Специфическая пошлина и в этом случае составила 1 руб. за единицу, т.е. 10%. В этом случае национальные производители совершенно справедливо считают, что такая пошлина не выполняет протекционистских функций. Поэтому с конца 70–нач.80 гг. ХХ в. страны мирового сообщества отходят от использования специфической пошлины, хотя по многим товарам она существует и до настоящего времени. Например, Российский таможенный тариф имеет специфические пошлины на автомобили, обувь и другие товары. В 1996 году была принята правительственная программа развития внешнеэкономической деятельности, которая предусматривает переход к использованию адвалорных пошлин.

Адвалорная пошлина - таможенная пошлина, которая определяется как постоянный процент от денежной стоимости единицы импортируемого товара (рисунок 5.4). Эта пошлина решает проблему потерь в случаеинфляционного роста цен. Например, мировая цена единицы товара – 10 руб., адвалорная пошлина – 20 %, тарифная надбавка к цене единицы товара – 2 рубля. Если цена повысится до 20 руб., то при той же ставке адвалорной пошлина тарифная надбавка к цене составит 4 рубля.

|

Адвалорная пошлина изображена на рисунке 5.4.Как видно из рисунка, главное ее отличие состоит в том, что перемещаемая линия мирового предложения не является параллельной первоначальной. Так происходит потому, что постоянный процент при увеличении цен дает возрастающую величину импортного налога. При низких ценах пошлина с единицы товара в абсолютных величинах одна, с ростом цены единицы товара она возрастает.

Однако у адвалорной пошлины есть свои недостатки. Они связаны со сложностями определения таможенной стоимости товара, пересекающего границу. Для унификации этого процесса и устранения субъективизма в рамках ГАТТ были разработаны стандартные методики расчетов, которые используются всеми странами-членами ВТО. Россия, хотя и не является членом ВТО, в своей таможенной политике стремится следовать общим правилам, выработанным в результате деятельности этой организации.

Товары, перемещаемые через таможенную границу Республики Беларусь, подлежат обложению таможенной пошлиной в соответствии с Законом Республики Беларусь "О Таможенном тарифе".

Таможенная пошлина – взнос (платеж), взимаемый в обязательном порядке при ввозе товара на таможенную территорию или вывозе его с этой территории.

Ставка таможенной пошлины определяет ее денежный размер, взимаемый за конкретный товар.

В зависимости от характера происхождения, направления, метода исчисления, времени действия, количества ставок для одного товара таможенные пошлины классифицируются по следующим видам.

Автономные таможенные пошлины являются одним из основных инструментов реализации государством своего суверенного права на защиту национальной экономики от неблагоприятного воздействия внешних экономических факторов. Они применяются к вещам, которые происходят из стран и их союзов, не пользующихся режимом наибольшего благоприятствования. Размеры таких пошлин максимальны.

Конвенционные таможенные пошлины применяются к вещам, происходящим из отдельных стран и их союзов, пользующихся в стране в силу заключаемых ею международных договоров режимом наибольшего благоприятствования в торговле. Их размеры являются минимальными.

Особые таможенные пошлины применяются к ввозимым на таможенную территорию вещам в качестве защитных или ответных мер, они влекут неприменение автономных и конвенционных пошлин. К ним относятся:

Антидемпинговые пошлины вводятся в случае ввоза товаров по ценам ниже, чем их стоимость на аналогичные товары на внутреннем рынке в стране вывоза. Величина дополнительной

пошлины устанавливается в размере «ножниц» цен;

Специальные пошлины отличаются повышенными размерами ставок, применяются в случаях, если вещи ввозятся в таких размерах или в таких условиях, которые наносят или могут нанести ущерб отечественным производителям подобных товаров, а также в качестве ответной меры на дискриминационные действия со стороны отдельных стран;

Преференциальные пошлины применяются в отношении вещей, происходящих из стран, заключивших договоры о взаимном снижении размеров таможенных пошлин на определенные товары стран, образующих таможенный союз или зону свободной торговли, а также товаров, обращающихся в приграничной торговле, происходящих из развивающихся государств или пользующихся системой преференций в соответствии с нормами международной торговли, они отличаются пониженным размером ставок, а зачастую равны нулю, т.е. товар ввозится беспошлинно.

Существуют три основные методики исчисления уровня таможенных пошлин. По первой методике пошлина устанавливается в виде процента от декларируемой стоимости товара. Такие пошлины называются адвалорными. При второй методике пошлина определяется в виде фиксированной суммы с единицы измерения (вес, площадь, объем и т.д.). Такие пошлины называются специфическими. По третьей методике таможня получает право выбирать между специфической или адвалорной пошлинами в зависимости от того, какая из них выше. Здесь предполагается либо одновременное использование первых двух методик, либо на выбор. Такие пошлины называются комбинированными.

Как правило, специфические пошлины используются для налогообложения сырьевых товаров, т.е. больших по объему товарных масс. На долю этого вида пошлин приходится 20–30 % всех таможенных пошлин, а 70–80 % – на долю адвалорных пошлин.

При применении комбинированной ставки таможенной пошлины «ставка в процентах от таможенной стоимости, но не менее ставки в евро за единицу измерения товаров» сумма таможенной пошлины равна наибольшей из сумм, исчисленных по адвалорной и специфической ставкам таможенной пошлины. При применении комбинированной ставки таможенной пошлины «ставка в процентах от таможенной стоимости плюс ставка в евро за единицу измерения товаров» сумма таможенной пошлины равна сумме, исчисленной по адвалорной и специфической ставкам таможенной пошлины.

Автономные (по времени действия) пошлины – постоянно действующие; временные – вводятся на определенный период времени; сезонные – действуют в определенное время года, как правило, на период не более четырех месяцев.

По мере развития мировой торговли усложнялась структура таможенных пошлин. Если первоначально тариф был одноколонным, то в настоящее время начали активно использоваться многоколонные тарифы.

При одноколонном тарифе (простом) величина пошлины едина вне зависимости от страны происхождения товара. При многоколонном тарифе (сложном) устанавливаются две или более ставок для одного товара, но поступающего из различных стран.

Таможенные тарифы различных стран имеют общие черты, характеризующие их применение.

Во-первых, это увеличение уровня ставок таможенных пошлин по мере увеличения степени обработки товара. Например, в европейских странах импортная пошлина при ввозе хлопкового волокна отсутствует (равна нулю), при ввозе хлопчатобумажной пряжи составляет 5–7 %, а готовых изделий, изготовленных из этой пряжи, может достигать 12–20 %.

Во-вторых, действует зависимость между уровнем развития национальной экономики и уровнем обложения таможенными пошлинами. При этом она имеет обратно пропорциональную направленность. Ставки таможенных пошлин, как правило, ниже в странах с более высоким уровнем развития экономики.

Практика показывает, что таможенная защита ведет к снижению благосостояния страны. Наличие импортного таможенного тарифа ведет к ограничению потребительских возможностей населения (приходится платить за товары большую сумму денег либо приобретать их меньше). По этой причине стало тенденцией постепенное уменьшение величины ставок таможенных пошлин с 30–40 % до 3–4 %. Иная тенденция просматривается в таможенно-тарифном законодательстве Республики Беларусь, где средний уровень пошлин достигает 15–20 %.

Пример

Декларируется 05.09.2011 г. в таможенном режиме выпуска для свободного обращения ввезенная на таможенную территорию Республики Беларусь партия сигарет Parlament в количестве 10 000 пачек таможенной стоимостью 20 млн бел. р.

* Подлежит уплате большая из рассчитанных сумм таможенной пошлины.

С 1 января 2010 г. ставки таможенных пошлин применяются в соответствии с Единым Таможенным Тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ ТС).

Поскольку страна всегда стоит перед соблазном получения дополнительных поступлений от участия в международных экономических отношениях происходят изменения не только самого таможенного тарифа, но и совершенствуется механизм таможенного обложения. Следует заметить, что увеличение таможенных платежей возможно не только за счет повышения ставки пошлины, но и за счет совершенствования способов начисления пошлины. Это и выбор источника и объекта налогообложения, и расширение круга операций, подпадающих под таможенное налогообложение, и изменение методов начисления и др.

Одним из направлений совершенствования системы таможенного налогообложения является применение таможенного тарифа в зависимости от способа начисления. Согласно данному критерию различают следующие виды пошлины: адвалорная, специфическое, комбинированное, смешанное. Это дает возможность охватить все аспекты методов начисления данного налога.

Согласно тому, какую функциональную нагрузку несет применение таможенного тарифа зависит и способ начисления пошлины. По ориентации на жесткую протекционистскую модель взаимоотношений применяется смешанное пошлина, если выбирается умеренный протекционизм, то используется комбинированное пошлина. Если же доминирует фискальная функция таможенного тарифа, то используются специфическая пошлина, которая позволяет стране иметь фиксированный уровень налогообложения или адвалорная, которое также несет в себе достаточно сильный эффект фиска.

В отдельных случаях с целью дифференциации товаропотока из определенных стран относительно одной и той же товарной группы могут применяться таможенные ставки различных видов. Так, в отношении искусственного меха и изделий из него, ввозимых на таможенную территорию Украины по льготной ставке, действует адвалорная пошлина в размере 25 %, а по полной - комбинированное 25 %, но не менее 0,4 ЕВРО за кв. метр. Данная дифференциация действует и в отношении других товарных групп, в основном это товары легкой промышленности, изделия из пряжи (57.01-57.03), ворсового полотна (60.01) и хлопка (61.10).

На этапе формирования таможенной системы Украины доминировало применение адвалорных ставок, с целью фиксации определенных налоговых поступлений стали применяться специфические ставки, а в дальнейшем, при условии усиления протекционистских тенденций, значительно увеличивалась доля комбинированных ставок пошлин. С интегрированием таможенной системы Украины в мировой системе хозяйствования вновь начали доминировать фискальные механизмы начисления и поэтому большинство таможенных ставок адвалорной, незначительную долю занимают специфические, а в отдельных случаях применяется комбинированное пошлина.

Адвалорная пошлина начисляется в процентах к таможенной стоимости товаров и других предметов, которые облагаются пошлиной. Оно аналогично пропорционально налогу и используется, как правило, при обложении товаров, которые имеют различные качественные характеристики в рамках одной товарной группы, то есть адвалорной пошлиной, как правило, облагаются дифференцированные промышленные товары. Его величина прямо пропорциональна цене.

Например, если ставка таможенного тарифа на импортный товар составляет 10 %, а стоимость партии импортных товаров составляет 2000 долл. США, то пошлина будет равняться 200 долл. США. Или, если стоимость импортного товара составляет 600 долл. США за одну тонну, то таможенный тариф в таком случае будет равна 60 долл. США за тонну импортируемого товара. Следовательно, цена товара в стране импорта составит 660 долл. США за одну тонну.

Если товар облагается по адвалорным ставкам, то основой для начисления величины пошлины является таможенная стоимость товара. Отдельные авторы, определяя адвалорная пошлина, не совсем корректно трактуют его понятие, заменяя объект налогообложения данным видом пошлин. Цена товара и таможенная стоимость товара - это не эквивалентные экономические категории, потому что кроме цены товара к таможенной стоимости могут включаться другие составляющие (расходы на транспортировку, страхования груза и др.).

Вместе с тем следует заметить, что применение только адвалорных ставок пошлины не всегда дает ожидаемый результат, то есть не всегда является защитой национального рынка. Результаты проведенных нами исследований показали, что массовое применение адвалорных ставок пошлины в Украине (с 1993 до 1995 г. использовались исключительно адвалорные ставки пошлины), обусловило занижение таможенной стоимости импортируемых товаров субъектами внешнеэкономической деятельности в Украине.

Величина адвалорной пошлины определяется по формуле:

где Ма - величина пошлины, которая начисляется по адвалорной ставке; ТС - таможенная стоимость товара;

Сма - ставка таможенной пошлины адвалорная (в процентах к таможенной стоимости товара).

Преимуществом адвалорной пошлины является то, что благодаря ему поддерживается фиксированный уровень защиты внутреннего рынка независимо от колебания цен на товар, изменяются лишь доходы бюджета. Так, например, если пошлина составит 10 % цены товара, то при цене товара 100 $ доходы бюджета составят 10 $. При увеличении цены товара до 200 $ доходы бюджета возрастут до 20 $. При падении цены товара до 50 $ - сократятся до 5 $. Но независимо от цены уровень налогообложения адвалорной пошлиной остается неизменным - 10 %.

Поэтому в условиях долгосрочной тенденции к росту цен, как правило, наблюдается попытка увеличить в таможенных тарифах долю адвалорной пошлины. Эта тенденция характерна для современной таможенной политики большинства экономически развитых стран. Так, в США доля специфических ставок составляет 25 %, в Англии - 10 %, в Швеции - 13 %.

Одним из факторов распространения адвалорной пошлины стало то, что его можно использовать как средство защиты поступлений в Государственный бюджет в условиях инфляции, то есть независимо от темпов инфляции уровень таможенных поступлений в государственную казну остается неизменным.

Другим фактором, который стимулировал применение адвалорной пошлины, стало повышение роли внешней торговли. Увеличение объемов товаропотока, расширение товарной номенклатуры торговли обусловило необходимость выработки простого и вместе с тем эффективного способа начисления таможенных платежей.

Кроме того, применение адвалорной пошлины упрощает систему тарифной классификации товаров, делает ее не такой громоздкой и измельченной.

С помощью адвалорной способа начисления пошлины достигается как фискальный эффект, так и эффект защиты. При этом прослеживается определенная закономерность, чем выше ставка пошлины, тем больше вероятность применения таможенных пошлин как средства защиты национального рынка.

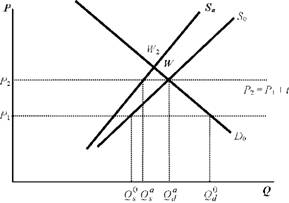

Рассмотрим механизм действия адвалорной пошлины, с помощью графика спроса и предложения, приведенного при раскрытии базисной теории таможенных тарифов (рис. 3.4.1).

Прямые £0 и Б0 характеризуют предложения и спрос на импортные товары. После введения адвалорной пошлины в размере 25 % таможенной стоимости кривая предложения импортных товаров сместится вертикально вверх и займет положение £а. В данном случае кривые £ и £ а не параллельны, поскольку величина пошлины зависит от таможенной стоимости товара, то есть чем больше цена и количество импортных товаров, тем больше будет уплачено импортной пошлины.

Рис. 3.4.1. в

После введения адвалорной пошлины потребители будут покупать импортные товары по новой цене Р2, тогда как производители за свои товары получат Р1. Величина дохода государства будет зависеть от таможенной стоимости товара и увеличиваться по мере расширения объекта налогообложения. Чем выше цена товара, тем больший доход получает государство при определенном объеме импорта. По своим источникам этот доход состоит из двух частей: часть - оплачивается потребителями, а часть - зарубежными фирмами-производителями.

Недостаток адвалорной пошлины заключается в том, что ему предшествует таможенная оценка стоимости товара. Поскольку цена товара может колебаться под действием многих экономических (обменный курс, процентная ставка и проч.) и административных (таможенное регулирование, индикативные цены, понятие минимальных цен и проч.) факторов, то использование адвалорной пошлины является субъективным, и может стать источником злоупотреблений. При этом злоупотребления могут быть как со стороны субъектов внешнеэкономической деятельности, так и со стороны административных органов. Импортер всегда заинтересован в занижении стоимости товара, поскольку уменьшение объекта налогообложения минимизирует затраты на таможни, а таможенные органы всегда имеют соблазн завысить стоимость импорта, поскольку в этом случае увеличиваются доходы государства.

Данное противоречие носит объективный характер, поскольку ее основой является реализация экономических интересов различных субъектов таможенных отношений. Решение данной проблемы заключается в обосновании и конкретизации такой экономической категории, как таможенная стоимость.

Специфическая пошлина начисляется в установленном денежном размере на количественную единицу товара и других предметов, которые облагаются пошлиной; - объем, масса, метр, штука или другое.

Например, ставка таможенного тарифа на товар составляет 50 ЕВРО за одну тонну. Если таможенная стоимость товара равна 1000 ЕВРО за одну тонну, то цена этого товара в стране импорта будет составлять 1050 ЕВРО за одну тонну. Можно легко установить, что адвалорный эквивалент специфического тарифа на этот товар составит в данном случае 5 %.

Если товар облагается по специфическим ставкам, то в отличие от адвалорной пошлины основанием для его начисления является не таможенная стоимость товара, а количество товара. Ставка фиксируется в стабильной валюте. Относительно специфической ставки, которая действует в Украине, то сначала это было ECU, а с 2000 г. ЕВРО, то есть фиксируется в единой европейской валюте.

Специфическая пошлина начисляется по формуле:

![]()

где Мс - величина пошлины. начисляется по специфической ставке; КТ - количество товара (в тоннах, литрах, кубометрах, штуках и т.д.); СМс - специфическая ставка пошлины (в ЕВРО за единицу товара); Оке - официальный курс ЕВРО к гривни, который устанавливается Национальным банком Украины на дату подачи грузовой таможенной декларации.

Специфическая пошлина, как правило, применяется на стандартизированные товары и имеет преимущество перед адвалорной с точки зрения администрирования, поскольку устраняет возможность злоупотреблений. В то же время чисто технические различия при применении адвалорной и специфической пошлины являются не основными, потому что за организационно-техническими различиями стоят торгово-политические и экономические цели. Так, уровень таможенной защиты с помощью специфического пошлины сильно зависит от колебаний цен на товары. Так, специфическая пошлина в 100 дол. за один импортный музыкальный центр значительно сильнее ограничивает импорт музыкальных центров цене 800 долл., (потому что адвалорный эквивалент специфического пошлины составляет 12,5 % его цены), чем музыкального центра ценой 1200 долл., что составляет только 8,3 % его цены. Вследствие повышения импортных цен уровень защиты внутреннего рынка с помощью специфического тарифа снижается.

Итак, в условиях колебания цен последствия применения пошлины различны: при увеличении цены сумма, выплачиваемая как адвалорная пошлина, увеличивается пропорционально росту стоимости товара, в то время как специфическое остается неизменным. И наоборот, при падении цен сумма, выплачиваемая как адвалорная пошлина, уменьшается, а как специфическое остается неизменной, то есть при падении цен более эффективным является использование специфического пошлины, а при повышении - адвалорной. Независимость специфического пошлины от цены товара лишает его определенной эластичности и снижает эффективность его применения с торгово-политическими целями.

Кроме этого, в условиях активизации интеграционных процессов является необходимость сравнения уровня таможенного обложения, а при сравнении специфических ставок есть определенные сложности, потому что применяется стоимостный показатель (ставка специфической пошлины выражается в денежных единицах). Приведенные и другие факторы привели к тому, что в последнее время более распространенным является применение адвалорной пошлины (см. структуру импортного тарифа в Украине табл. 3.4.1).

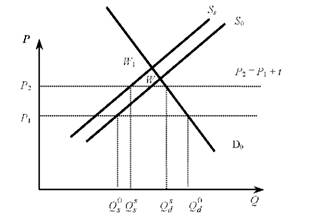

Проанализируем механизм применения специфического пошлины за помощью графика прямых импортного спроса и предложения.

Рис. 3.4.2. в

Точка пересечения Же характеризует состояние равновесия. При введении специфического пошлины (в нашем примере оно равно Р1 за единицу товара) кривая импортного предложения изменит свое положение с 5 0 в, то есть сместится вверх параллельно относительно исходного положения, потому что ставка пошлины фиксированная и не зависит от колебаний цен на импортные товары.

В результате смещения кривой предложения рыночное равновесие установится в новой точке Ж1 . То есть потребители будут платить большую цену за импортный товар, имея при этом меньшее количество импортных товаров для выбора. Потери иностранного поставщика товара будут зависеть от уменьшения количества реализованных товаров на данном рынке и будут определяться изменением количества О (?5.

Доход от введения специфической пошлины получит государство. Однако необходимо заметить, что этот доход ни в коей мере не будет зависеть от цены товара. И государство проигрывает, когда увеличивается цена товара, потому что ставка остается фиксированной и не меняется сумма пошлины при увеличении цены товара, поскольку часть дохода оплатят потребители, а остальные - импортеры-производители.

Безусловно, как и при применении адвалорной пошлины, функциональность специфического зависит от величины таможенной ставки. С увеличением ставки специфической пошлины ослабляется фискальный эффект и усиливается защитный.

В Украине специфические таможенные ставки начали применяться с 1995 г. Это было обусловлено, в первую очередь, тем фактором, что через применение адвалорных ставок начало происходить массовое занижение таможенной стоимости товаров субъектами внешнеэкономической деятельности с целью минимизации таможенных платежей, особенно в части уплаты импортной пошлины. Поскольку специфические ставки не зависят от методики определения таможенной стоимости, то применение данного инструмента тарифного регулирования частично решило проблему. В основном объектом обложения специфическим пошлиной стала сельскохозяйственная продукция, минеральное сырье, товары широкого потребления (одежда из натуральной кожи, меховые изделия, бытовая радиоэлектроника) и транспортные средства.

С целью устранения недостатков предыдущих видов пошлин, учитывая их реакцию на колебания цен вводятся такие виды пошлины, как комбинированное и смешанное.

Комбинированное пошлина сочетает оба предыдущих вида таможенного обложения, но пошлина уплачивается по большей суммой начисления. То есть оно скорее альтернативное, а не комбинированное, в силу специфики механизма его начисления.

Начисление величины таможенной пошлины по товарам, облагаемым по комбинированным ставкам, осуществляется в три этапа. На первом этапе производится расчет величины таможенной пошлины по адвалорной схеме. На втором этапе величина таможенной пошлины начисляется по специфической схеме. Следует заметить, что последовательность может быть и другой, то есть сначала начисляется пошлина по специфической схеме, а затем по адвалорной. В данном случае, последовательность не имеет принципиального значения. На третьем этапе сопоставляются результаты начисления пошлины, т. е. величины Ма и Мс, и наибольшая из них принимается как пошлина должна быть оплачена. То есть применяются оба вида пошлины, а альтернативный вариант по большей суммой начисления.

Сумма таможенной пошлины по комбинированной ставке определяется по формуле:

![]()

где Смк - сумма ввозной (вывозной) таможенной пошлины по комбинированным ставкам, Сма - сумма ввозной (вывозной) пошлины рассчитана по ставкам в процентах к таможенной стоимости, См - сумма ввозной (вывозной) пошлины рассчитана по ставкам в евро за единицу товара.

Например, если ставка таможенного тарифа на импортный товар составляет 30 %, но не менее 12 ЕВРО за штуку, стоимость партии импортных товаров составляет 2000 ЕВРО при их общем количестве 500 штук, то импортная пошлина будет составлять 1800 ЕВРО. Это связано с тем, что задекларированная цена 4 ЕВРО за штуку меньше чем цена расчета таможенной ставки при импорте товаров по данной товарной позиции. Следовательно, цена товара в стране импорта составит 7,6 ЕВРО за единицу ввозимого товара. Таким образом, адвалорный эквивалент комбинированного таможенного тарифа на импортный товар составит в данном случае 90 %.

Практика применения данного вида пошлины свидетельствует, что целью его использования как фискальная, так и защитная функции, но доминирующим является эффект защиты национального производителя от конкуренции иностранных товаров. Применение специфического и комбинированного ввозной пошлины устраняет невозможность занижения таможенной стоимости товаров и соответственно невозможность уклонения от уплаты обязательных таможенных платежей субъектами внешнеэкономической деятельности путем использования такого инструмента, как цена товара. По оценкам некоторых таможенных служб Европы и стран СНГ, данные методы уклонения от уплаты налогов традиционные практически для всех стран мира и составляют 80 % всех нарушений таможенного законодательства и конфликтных ситуаций с перевозчиками грузов при осуществлении таможенного оформления товаров.

При этом, чем больше разница между минимальной ценой, которую устанавливают таможенные органы, и фактурной ценой, по которой импортирует товар субъект внешнеэкономической деятельности, тем меньше заинтересованность субъектов внешнеэкономической деятельности в легальном получении таможенного груза. То есть применение данного вида пошлины может практически блокировать поток товара по конкретной товарной позиции, что, по нашему мнению, связано не столько с желанием или нежеланием субъектов внешнеэкономической деятельности легально уплачивать таможенные платежи, сколько с рентабельностью операций с данного товара. То есть при легальном получении груза субъект внешнеэкономической деятельности практически не выдерживает ценовой конкуренции. Поэтому товары, которые облагаются комбинированным пошлиной, занимают второе место после подакцизных товаров, которые, как правило, является всегда объектом контрабандных операций.

Рассмотрим механизм действия комбинированной пошлины, с помощью графика спроса и предложения.

Кривые £ 0 и Д) характеризуют предложения и спрос на импортные товары. После введения адвалорной пошлины в размере 30 % таможенной, но не менее 2 ЕВРО стоимости кривая предложения импортных товаров сместится вертикально вверх и займет положение В данном случае кривые £ 0 и 8к не параллельны, поскольку величина пошлины зависит от таможенной стоимости товара, то есть чем больше цена и количество импортных товаров, тем больше будет уплачено импортной пошлины. Сумма комбинированного пошлины будет больше, чем адвалорной, хотя графически они расположены примерно одинаково, но, учитывая то, что с этого вида пошлины выбирается большая сумма уплаты ставки, оно имеет не только фискальный, но и протекционистский эффект, потому что перекрывает движение импорта товаров в страну.

Рис. 3.4.3. в

После введения комбинированной пошлины потребители будут платить большую цену за импортные товары, тогда как национальные производители за свои товары будут получать большие прибыли. Величина дохода государства будет зависеть от таможенной стоимости товара и увеличиваться по мере расширения объекта налогообложения. Чем выше цена товара, тем больший доход получает государство при определенном объеме импорта. По своим источникам этот доход состоит из двух частей: часть - оплачивается потребителями, а остальные - зарубежными фирмами-производителями.

Есть еще один, с нашей точки зрения, существенный недостаток применения комбинированной пошлины. Распространение такой пошлины на все большее количество товарных позиций предопределяет негативную реакцию импортеров: в страну ввозятся в основном товары дешевые и низкокачественные, то есть такие, которые имеют низкую таможенную стоимость, что, в свою очередь, дает возможность минимизировать таможенные платежи и держать норму доходности по данным товарами на определенном уровне. В данной ситуации, в первую очередь, теряет потребитель. Поэтому при применении такого вида пошлины в государстве должна быть четко отработана система регуляторов качественных показателей импортируемых товаров. Это могут быть государственные структуры, которые входят в систему нетарифного регулирования (карантин растений, ветеринарная инспекция, экологическая инспекция, система стандартизации, санитарно-эпидемиологическая служба и проч.) и через систему выдачи документов-разрешений контролировать данный процесс.

Стоит заметить, что применение минимальной таможенной стоимости при использовании комбинированной пошлины не всегда обосновано. Так, относительно цитрусовых и других фруктов, которые не выращиваются в Украине, действует, в первой части, адвалорная ставка 20 %. А затем наблюдается существенная разница по конкретным товарным группам. Так, на бананы и цитрусовые импортная пошлина составляет 20 %, но не менее 0,1 ЕВРО за кг, ананасы, финики, манго - 0,4 ЕВРО за кг, на виноград, дыни, арбузы, папайя - 0,6 Евро за кг, на яблоки, груши, айву, абрикосы, вишни, черешни, персики и сливы - 1,0 ЕВРО за кг.

Логично устанавливать достаточно высокий уровень минимальной таможенной стоимости на фрукты, которые выращиваются в Украине, но стоит ли устанавливать такую же минимальную стоимость на экзотические фрукты, например, папайя. По нашему мнению, применять в несколько раз выше таможенной стоимости в отношении товарных позиций практически схожих товарных групп нецелесообразно, тем более, что данная продукция не может быть произведена в Украине через определенные климатические различия, а спрос на нее существует. Это приводит к тому, что фирмы, которые реализуют данную продукцию, осуществляют растаможку грузов через посредников, которые имеют таможенные льготы, что обуславливает существенные потери Государственного бюджета.

Поэтому, с нашей точки зрения, необходимо значительно снизить минимальную стоимость используемой комбинированной ставки, особенно в отношении тех товарных позиций, которые невозможно удовлетворить за счет национального производителя. Кроме того, нецелесообразно настолько дифференцировать минимальную таможенную стоимость.

В Украине комбинированные ставки пошлины начали применяться со второй половины 1995 г. Так, из 19 принятых в 1996 г. постановлений, которыми вносились изменения Единого таможенного тарифа, в 13 вводились комбинированные ставки ввозной пошлины. В основном они установлены на сельскохозяйственную и пищевую продукцию, ликеро-водочные и табачные изделия, продукцию легкой промышленности, автомобили, видеотехнику и другие виды высоколиквидных товаров потребления, которые, как правило, являются традиционными объектами занижения таможенной стоимости.

Смешанное пошлина применяется очень редко. Как правило, только с протекционистскими целями, даже в большей степени дискриминационными, то есть с целью блокирования импортного товаропотока конкретной группы товаров или товаров из конкретной страны. В условиях, когда главной тенденцией развития мировой системы хозяйствования стала глобализация экономических процессов смешанное пошлина как инструмент тарифной политики использует довольно ограниченный круг стран.

в то же Время, следует отметить, что не только развивающиеся страны используют данный инструмент внешнеторговой политики для защиты своего национального рынка, но и промышленно развитые страны вводят данное мероприятие. Так, США применяет смешанное пошлина при импорте кухонных ножей на американский рынок.

Рассмотрим механизм начисления данного вида пошлины. Смешанное пошлина - это одновременное применение как специфической, так и адвалорной ставки в отношении одного вида товара, то есть к основной ставке, которая начисляется на единицу товара, добавляют пошлина, которая начисляется с цены.

Как пример, можно привести тариф, который равен 15 % от таможенной стоимости товара, плюс 70 долл. США за одну тонну веса данного товара. Пусть таможенная стоимость товара составляет 3000 долл. США за одну тонну. Тогда смешанный таможенный тариф на этот товар будет равна: 450 долл. США (адвалорная часть) + 70 долл. США (специфическая часть) = 520 долл. США (за тонну). Адвалорный эквивалент комбинированного тарифа в данном случае составит 17,3 %.

Механизм действия смешанного пошлины иллюстрирует рис. 3.4.4.

Рис. 3.4.4. в

Кривая предложения при действия смешанного пошлины является более вертикальной, чем при применении других видов пошлины, что свидетельствует не столько об увеличении доходной части поступлений от импорта, сколько о защитную доминанту при использовании данного вида пошлины.

По нашему мнению, некорректно отождествлять комбинированное и смешанное пошлина, поскольку механизмы начисления по этим видам совершенно разные. Если при начислении комбинированного пошлины используется адвалорная ставка, или специфическая, в зависимости от суммы начисления, то при начислении смешанного пошлины обязательно применяется как первая, так и вторая ставки.

Подытоживая исследования по систематизации таможенного тарифа в зависимости от способа начисления, приходим к следующим выводам:

1. Адвалорная пошлина фискально-регулятивной, поскольку, прежде всего, оно является инструментом налоговых функций, а потом регулятивных.

2. По характеру функционирования специфическое мытой является регулятивно-фискальным, поскольку фискальное давление на импорт при его использовании значительно меньше, чем адвалорной, и оно в большей степени стимулирует импорт.

3. Комбинированное пошлина протекционистские-фискальным, потому что применяется не только с целью защиты национального рынка, но и как средство противодействия при снижении фискального эффекта.

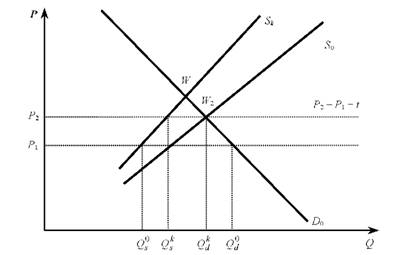

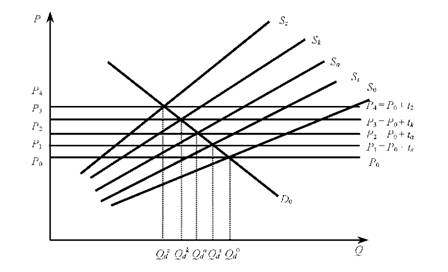

4. И наконец смешанное пошлина дискриминационно-протекционистским в отношении импорта, поскольку создает значительные торговые препятствия, прежде всего, ценовые для товаров иностранного производства. Графически данные закономерности отражает рис. 3.4.5.

Так, при применении специфической пошлины происходит незначительное смещение кривой позиции (5^ ), что свидетельствует об уменьшении национального рынка потребления до размера (В ). Использование же адвалорной пошлины обусловливает значительное смещение кривой предложения вверх (55 а ), то есть рынок потребления уменьшается на величину о0 . Смещение кривой предложения при использовании комбинированного и смешанного пошлины вдоль кривой спроса вверх изменяет положение точки равновесия (й72 ), что свидетельствует о значительном сокращении ввоза товаров в страну, которое, в свою очередь, сокращает национальный рынок потребления по товарной группе, в отношении которой применяются данные виды пошлины.

Рис. 3.4.5. в

Итак, в зависимости от применения того или иного вида пошлины происходит сокращение импорта: незначительные изменения обусловлены влиянием специфического пошлины, весьма существенное сокращение импорта приводит влияние адвалорной пошлины и практически блокирующие эффекты имеют место от внедрения комбинированного и смешанного видов пошлины. Прослеживается также и определенная зависимость между изменением способа начисления таможенного тарифа и приростом продукции национального товаропроизводителя. Данная зависимость имеет противоположную направленность, по сравнению с импортом.

то Есть, национальный производитель должен быть заинтересован в такой последовательности использования видов пошлины в отношении импорта: смешанное, комбинированное, адвалорная, специфическое.