Уведомление о вызове налогоплательщика. Что делать при получении из ифнс уведомления о вызове налогоплательщика

Налоговики предлагают явиться к ним лично. Кроме этого, налогоплательщикам "в целях взаимодействия с налоговым органом, а также подтверждения соблюдения законодательства о налогах и сборах" предлагается предоставить в инспекцию целый ряд документов и сведений о своей деятельности: документы на адрес, по которому зарегистрирована компания, книги покупок-продаж за последние 3 года, оборотно-сальдовые ведомости по счетам бухучета, расшифровку всех строк деклараций по налогу на прибыль за последние 3 года и плюс к этому еще множество документов.

На практике эти запросы означают, что предприниматель, скорее всего, нарушил один из 12 критериев для отбора налогоплательщиков на налоговую проверку, закрепленных в Концепции системы планирования выездных налоговых проверок (утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@). И задача налоговиков - получить дополнительную информацию от налогоплательщика о его бизнесе, чтобы определиться - планировать ли выездную проверку или "игра не стоит свеч", либо получить дополнительную информацию для планирования выездной налоговой проверки и попутно побудить налогоплательщика "исправиться" и доплатить налоги в бюджет. Второй вариант налоговики реализуют, как правило, с помощью налоговых комиссий. Несмотря на то что комиссии как способ налогового контроля не предусмотрены Налоговым кодексом РФ, они все же очень широко применяются инспекторами последние несколько лет.

Зачастую налоговики направляют Уведомление о вызове для дачи пояснений, в котором налоговики требуют пояснений и документов со ссылкой на пп. 4. п. 1 ст. 31 НК РФ, а также явки в налоговую инспекцию на комиссию. При этом налоговики лукавят, так как единственный документ, которым может быть вызван налогоплательщик в инспекцию - это Уведомление о вызове налогоплательщика, форма которого утверждена Приказом ФНС России от 31 мая 2007 года N ММ-3-06/338 @. Поэтому теоретически уведомление, составленное не по форме, можно проигнорировать. Однако не стоит этого делать, и если поступит вызов из налоговой инспекции, то лучше прийти на такую комиссию по двум причинам. Во-первых, чтобы быть в курсе и понимать, что инспекция на вашу компанию "имеет". Затем, используя эту информацию от налоговиков, - предпринимать дальнейшие шаги по защите своих интересов, если это потребуется. При этом со своей стороны для начала можно предоставить достаточно общую информацию. Во-вторых, непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, непредставление налоговому органу запрашиваемых документов и наличие информации об их уничтожении, порче и т.п. согласно Концепции системы планирования выездных налоговых проверок являются критериями для назначения выездной налоговой проверки. В общем, решать налогоплательщику - реагировать или не реагировать на подобные уведомления, но в нашей практике мы еще не встречали кого-нибудь, кто хотел бы попасть под выездную налоговую проверку.

По сути, налоговая комиссия - это усовершенствованный предпроверочный метод работы с налогоплательщиками. Главная цель комиссий - проведение анализа финансово-хозяйственной деятельности, изучение информации, поступающей из различных ведомств, и, как следствие, определение с высокой долей вероятности налоговых рисков и круга налогоплательщиков для выездных налоговых проверок.

Налоговые инспекции создали и практикуют несколько видов комиссий. Например, убыточная комиссия, куда вызывают убыточных налогоплательщиков. Цель комиссии - получить пояснения о причинах заявленного убытка, добиться подачи уточненных деклараций по прибыли с уменьшением сумм убытка, уговорить налогоплательщика "показать" прибыль и уплатить налог на прибыль в бюджет.

Бывает комиссия по НДС, куда вызывают налогоплательщиков, которые в декларациях заявляют большие вычеты по НДС. Цель комиссии - получить пояснения от налогоплательщика о причинах высокой доли вычетов по НДС, а также добиться подачи уточненных налоговых деклараций по НДС за предыдущие налоговые периоды с уменьшением суммы налоговых вычетов и увеличением суммы НДС к уплате в бюджет.

Существует зарплатная комиссия, на которую приглашают налогоплательщиков, которые выплачивают заработную плату ниже среднего уровня по видам экономической деятельности. Цель таких комиссий - "не повышение заработной платы сотрудникам предприятий (для этого есть организации, регулирующие трудовые отношения), а вывод из тени скрытых форм оплаты труда" (письмо УФНС России по г. Москве от 8 августа 2007 г. N 15-08/075418). И конечно же, повышение сумм НДФЛ к уплате в бюджет.

Также встречается комиссия по взысканию налоговых недоимок. Рассчитана на налогоплательщиков, имеющих задолженность по налогам. В работе комиссии могут принимать участие помимо налоговиков представители Службы судебных приставов, Пенсионного фонда и местных администраций. Цель таких комиссий - работа с недоимщиками, взыскание недоимок по налогам.

Комиссия по легализации объектов налогообложения объединяет все виды комиссий, перечисленных выше. Основными критериями отбора для приглашения на комиссию являются низкая рентабельность или убыточная деятельность предприятия, низкая заработная плата работников, задолженность по налогам.

НК не предусматривает возможности проведения налогового контроля в форме комиссий, поэтому подобное мероприятие фактически незаконно. Законными являются такие формы налогового контроля, как камеральная и выездная налоговые проверки. Цель же налоговых комиссий - увеличить сумму налоговых сборов с компаний либо раздобыть и проанализировать дополнительную информацию и документы для решения вопроса о назначении выездной налоговой проверки. Но при этом никакого решения по итогам комиссии, которые можно было бы обжаловать в суд, не существует, поскольку незаконна в принципе сама эта форма контроля.

Несмотря на это, ФНС продолжает совершенствовать предпроверочные методы работы с налогоплательщиками. С прошлого года ФНС практикует новый вид комиссии (ситуационная налоговая комиссия), на которую будут вызывать налогоплательщика. Суть ее в том, что предпринимателю при выявлении "слабых мест" при принятии решения о проведении у него выездной проверки сообщают о предполагаемых у него нарушениях, обсуждают его ситуацию и дают возможность исправить свои предполагаемые нарушения, например, подав "уточненку".

Источник Российская газета

ЧТО ДЕЛАТЬ ПРИ ПОЛУЧЕНИИ ИЗ ИФНС УВЕДОМЛЕНИЯ О ВЫЗОВЕ НАЛОГОПЛАТЕЛЬЩИКА?

Вызвать представителя вашей организации на основании уведомления ИФНС, например, может пп. 4 п. 1 ст. 31 НК РФ :

1) для дачи пояснений по вопросам уплаты налогов вне рамок налоговой проверки. Так, представителя организации могут пригласить в ИФНС на заседание комиссии по легализации налоговой базы. На такой комиссии обсуждаются, в частности, причины отражения в налоговых декларациях убытков, высокой доли вычетов по НДС, низкого уровня зарплаты и пр. Письма Минфина от 13.04.2016 N 03-01-11/21064 , ФНС от 25.07.2017 N ЕД-4-15/14490@ , от 17.07.2013 N АС-4-2/12837 ;

2) для дачи в связи с налоговой проверкой. Например, для уточнения вашей позиции по нарушениям, обнаруженным при выездной проверке. Вызов возможен и при камеральной проверке, если ИФНС сочтет необходимым получить ваши пояснения по ошибкам в декларации Письмо ФНС от 17.07.2013 N АС-4-2/12837 ;

3) для вручения документов, связанных с налоговой проверкой. Например, решения о проведении выездной проверки, актов и решений по итогам налоговых проверок п. 5 ст. 100 , п. 9 ст. 101 НК РФ .

ИФНС должна указать в уведомлении:

Цель вызова представителя организации Письмо ФНС от 09.10.2015 N ЕД-4-2/17621 ;

Дату и время явки (либо период времени и приемные часы);

Адрес инспекции и номер кабинета, куда нужно явиться.

Уведомление о вызове ИФНС может передать вам любым из следующих способов пп. 4 п. 1 , п. 4 ст. 31 НК РФ :

Вручить представителю организации лично под расписку;

Направить по почте заказным письмом;

Направить в электронном виде по ТКС.

Важно! Если ИФНС направила вам уведомление о вызове по ТКС, вы должны в течение шести рабочих дней направить в ИФНС по ТКС квитанцию о приеме уведомления п. 5.1 ст. 23 НК РФ . В противном случае ИФНС может банковские счета организации пп. 2 п. 3 ст. 76 НК РФ .

Явиться в указанное в уведомлении время в ИФНС может:

Или руководитель организации,

Мы продолжаем рубрику «Бухгалтерская камасутра» о бумажках, которые без конца сыпятся на бухгалтеров из налоговой. И главное, рассказываем, как отбиться от очередного требования или отреагировать на уведомление. В позе 4 бухгалтерской камасутры учимся искать ошибки в уведомлении о вызове в налоговый орган.

Рассматриваем реальное уведомление, которое пришло компании в июле 2017 года. В интересах налогоплательщика его реквизиты из документа мы убрали.

Когда и как вызывают в инспекцию

Компания получила Уведомление о вызове в налоговый орган. Действительно, НК РФ дает право налоговым органам «вызывать на основании письменного уведомления… налогоплательщиков… для дачи пояснений…» (подпункт 4 пункта 1 статьи 31 НК РФ).При этом кодексом не установлены ни процедура, ни периодичность (частота) подобных вызовов, ни конкретные основания и причины, по которым налогоплательщик может быть вызван.

Имеется лишь расплывчатая формулировка о том, что «иные случаи» (то есть любые), связанные с исполнением законодательства о налогах и сборах, могут быть поводом для получения налогоплательщиком уведомления о вызове в налоговый орган.

И в большинстве случаев, во избежание «ссоры» с налоговой инспекцией налогоплательщики (плательщики сбора, налоговые агенты) стремятся выполнить все ее указания.

Но так ли безупречно с юридической точки зрения содержание таких уведомлений? На примере реального Уведомления в связи с наличием недоимки по НДФЛ и страховым взносам разберем нарушения правовых норм со стороны инспекции.

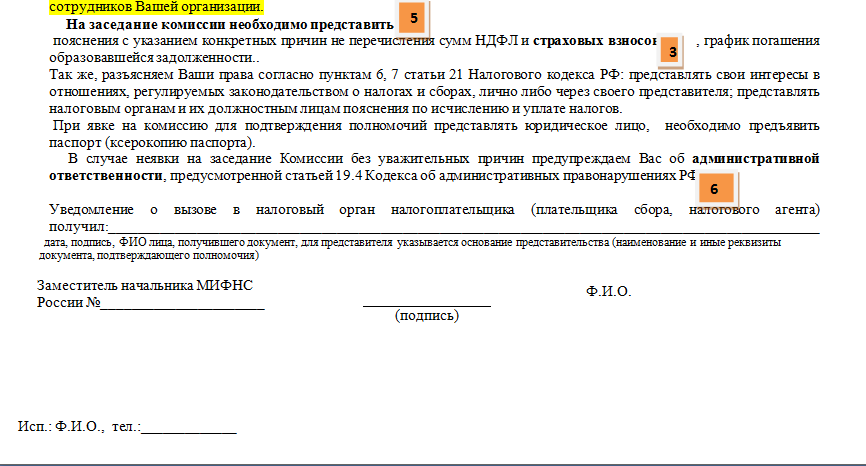

Пример уведомления о вызове в ИФНС, чтобы удобнее было разбирать ошибки налоговиков.

Уведомление о вызове в ИФНС

Нарушение № 1

Сначала о форме Уведомления. В нашем примере использована форма по КНД 1165009, утвержденная приказом ФНС России от 31.05.2007 N ММ-3-06/338@ и действующая в настоящее время в редакции приказа ФНС России от 23.07.2012 N ММВ-7-2/511@. Между тем указанная форма не предназначена для вызова на заседания Комиссии по легализации налоговой базы, поскольку и комиссий-то таких на момент ее утверждения не было (они начинают действовать с 2013 года).Теперь по содержанию. Налоговые органы обязаны действовать «в строгом соответствии» с Налоговым кодексом РФ и иными федеральными законами (пункт 1 статьи 33 НК РФ), а деятельность подобной комиссии ни кодексом, ни иным федеральным законом не предусмотрена, значит, вызов непосредственно на заседание комиссии по легализации налоговой базы правовых оснований не имеет.

Для тех, кто ссылается на письмо Минфина РФ, ФНС РФ от 17.07.2013 г. № АС-4-2/127222@, поясняю, что указанное письмо нормативно-правовым актом не является, в Минюсте РФ не зарегистрировано, официально не опубликовано, а, значит, не имеет последствий, в том числе для налогоплательщика.

Нарушение № 2

Комиссия называется «комиссией по легализации налоговой базы », иными словами, теоретически комиссия должна заниматься узакониванием, приданием юридической силы именно налоговой базе .Однако в нашем Уведомлении вопрос, который налоговый орган намерен рассматривать на комиссии, а именно: полнота уплаты налогов и сборов - никак с легализацией этой самой налоговой базой не связан.

Налоговая база по НДФЛ была вполне легализована в предоставленном налоговым агентом в налоговый орган отчете 6-НДФЛ, а база для исчисления страховых взносов (которая, кстати, не называется налоговой ) - в ЕРСВ, и на основании этих отчетов налоговый орган, собственно, и определил сумму недоимки по налогам и взносам, указанную в Уведомлении.

Нарушение № 3

В Уведомлении говорится, что кроме вопроса рассмотрения полноты уплаты налогов, на заседание комиссии ставится вопрос полноты уплаты сборов, в уведомлении также указана сумма задолженности по страховым взносам и предлагается пояснить причины не перечисления сборов .Между тем, во-первых, страховые взносы сборами не являются, а во-вторых, страховые взносы никогда не были и не могли быть предметом рассмотрения указанной комиссии. Для справки: теперь, согласно письму ФНС России от 21.03.2017 N ЕД-4-15/5183@), комиссия не рассматривает также НДС, налог на прибыль организаций, налог на имущество организаций, налог на имущество физических лиц, земельный, транспортный налоги, единый налог при УСН, а также ЕНВД и единый сельхозналог .

Нарушение № 4

Представленная в третьем, четвертом абзацах Уведомления развернутая информационно-мотивировочная часть со ссылками на статью 37 Конституции РФ и статьи 2, 134 ТК РФ не относится к цели вызова налогоплательщика (налогового агента) и содержит положения, выходящие за рамки полномочий и функции налоговых органов .Так, согласно пункту 1 статьи 30 НК РФ налоговые органы представляют собой систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему РФ налогов, сборов, СВ, а забота о «справедливой заработной плате работников, обеспечивающей достойное человека существование для него самого и его семьи» является скорее задачей органов профсоюзов и социальной защиты, к которым налоговики не принадлежат.

В полномочия налоговых органов также не входит постановка перед коммерческой организацией вопроса об увеличении заработной платы работникам, поскольку «граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора» (Гражданский кодекс РФ, пункт 2 статьи 1).

Нарушение № 5

Указанная в Уведомлении необходимость предоставления конкретных причин не перечисления НДФЛ, и предоставления графика погашения задолженности выходит за рамки простой «дачи пояснений», и к тому же, по всей видимости, предполагает письменную форму некоего ответа на Уведомление, хотя Налоговым Кодексом РФ это не предусмотрено.Обязанность налогоплательщика выполнять законные требования налогового органа об устранении выявленных нарушений законодательства (подпункт 7 пункта 1 статьи 23 НК РФ) совсем не обязательно должна сопровождаться объяснениями (вспомним также статью 51 Конституции РФ).

При этом отказ налогоплательщика (налогового агента) от дачи пояснений не означает препятствование законной деятельности должностных лиц налоговых органов, поскольку не мешает им пользоваться своими правами по вызову налогоплательщика (что они и сделали, направив Уведомление), а также применять механизмы по принудительному взысканию неуплаченного налога (сбора) в бюджет (в соответствии со статьями 46, 47, 48 НК РФ). Кроме того, фраза о необходимости представления на заседание комиссии не только пояснений, а вообще чего бы то ни было отсутствует в форме КНД 1165009, что ставит под сомнение подобное притязание налоговой инспекции.

Нарушение № 6

В статье 19.4 КоАП РФ говорится о неповиновении законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), государственный финансовый контроль… Неповиновение возможно в случае, когда существует обязанность подчиниться, а согласно подпункту 7 пункта 1 статьи 21 НК РФ предоставлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов - право , а не обязанность налогоплательщика.А в силу пункта 5 статьи 23 НК РФ ответственность налогоплательщика согласно законодательству РФ наступает за невыполнение или ненадлежащее выполнение обязанностей . Поскольку обязанность налогоплательщика являться в налоговый орган по вызову на основании письменного уведомления для дачи пояснений в кодексе прямо не поименована, вызывает сомнение применение административной ответственности в случае неявки налогоплательщика на заседание Комиссии.

Ведущий юрист Департамента налоговой практики и арбитражных споров (WiseAdvice Consulting Group)

В материале рассмотрены практические аспекты допроса должностных лиц компании. Вы узнаете, кого налоговая вызывает на допрос и как вести себя в ходе допроса, какими последствиями чреват допрос для проверяемой организации, а также как минимизировать возникающие при этом налоговые риски.

Практика свидетельствует о том, что почти всегда в ходе камеральных и выездных налоговых проверок (в том числе, встречных проверок) проверяющие прибегают к такому инструменту налогового контроля как допросы свидетелей. Для налоговиков это малозатратный (в отличие от экспертизы) и самый легкий способ сбора доказательств по выявленным нарушениям.

На допрос в качестве свидетеля в налоговую инспекцию рискует попасть любое физическое лицо, которому, по мнению инспекторов, могут быть известны какие-либо обстоятельства деятельности организации, заключения и исполнения различных сделок и т. д.

Как правило, в первую очередь на допрос в налоговой инспекции вызывают должностных лиц проверяемой компании и руководителей ее контрагентов. Но кроме генерального директора и главного бухгалтера налоговыми свидетелями могут выступать любые сотрудники проверяемой организации (причем как уволившихся, так и ныне работающих).

Свидетеля вызывают повесткой на допрос в налоговую инспекцию, а все показания заносятся в протокол.

Дача пояснений – не допрос

Вызов в налоговую на допрос нередко путают с таким мероприятием налогового контроля, как вызов для дачи пояснений (ст. 31 НК РФ). Он оформляется уведомлением. При этом одним из главных отличий допроса от дачи пояснений является то, что на допрос в качестве свидетеля в налоговую явиться лицо, указанное в повестке о вызове (например, генеральный директор), в то время как для дачи пояснений от компании можно направлять любого представителя компании по доверенности (в том числе одного лишь юриста).

Итак, Вам пришла повестка на допрос в налоговую. Есть несколько рекомендаций, как вести себя на допросе и как как подготовить сотрудников компании к возможному вызову в качестве свидетелей.

1. Не игнорируйте вызов на допрос в налоговой

Многие полагают, что проще заплатить штраф, чем пойти на допрос в качестве свидетеля в налоговую и сообщить лишнее инспектору. Но это ошибочное мнение. Как показывает практика, зачастую неявка на допрос генерального директора либо главного бухгалтера в ходе камеральной проверки возмещения НДС может послужить одним из «формальных» оснований для отказа компании в возврате либо зачете налога. Налоговая инспекция наряду с иными обстоятельствами может сделать вывод об отсутствии у проверяемой компании признаков ведения реальной предпринимательской деятельности.

Важно!

Неявка на допрос в налоговую без уважительных причин, как и уклонение от допроса, наказывается штрафом в размере 1000 руб. Кроме того, предусмотрена ответственность за неправомерный отказ от дачи показаний и заведомо ложные показания – 3000 руб. (ст. 128 НК РФ).

2. Подготовьтесь к вопросам налоговиков

Допрос свидетелей налоговая инспекция проводит с целью получения весомых, с точки зрения инспекции, доказательств совершения проверяемой компанией тех или иных налоговых нарушений, связь с компаниями-однодневками. Поэтому чаще всего задают вопросы по сделкам и операциям, которые показались инспекторам «сомнительными»:

- Каким образом и когда нашли данного контрагента (откуда брали информацию)?

- Почему выбрали именно его?

- Каким образом контактировали с контрагентом?

- Кто подписывал договоры и прочие документы?

- Контактные данные и реквизиты контрагента?

- Какой товар поставлялся, какие оказывались услуги?

- Каким образом происходила передача товара, как доставлялся и где хранился?

- Что входит в ваши обязанности как руководителя компании?

- Подписывали ли вы (руководитель) договоры и другие документы от имени компании?

- и др.

3. На допросе в налоговой держитесь непринужденно, не беспокойтесь

Налоговая вызов на допрос свидетеля использует, в том числе, и с целью припугнуть представителя компании. Готовьтесь к тому, что налоговики начнут оказывать на вас психологическое давление. Поддаваться их напору и бояться инспекторов не надо. Установка должна быть такой: ваша компания все сделки заключала в строгом соответствии с законодательством и в проверяемом периоде у нее отсутствовали какие-либо нарушения.

4. Не торопитесь с ответами, отвечайте коротко и четко

Хорошо, когда вы идете на допрос в налоговую инспекцию с четко сформулированной версией событий. Но, к сожалению, все вопросы налоговиков предугадать невозможно. К тому же часто налоговики хитрят и задают одни и те же вопросы, но с разных сторон, пытаясь тем самым запутать свидетеля. Если заданный вопрос ставит вас в тупик или кажется подозрительным – не спешите, продумайте ответ. Лучше ответить обобщенно либо даже неопределенно, чем дать противоречивые ответы.

Как свидетелю формулировать свои ответы

Если в ходе допроса в налоговой генеральному директору инспекторы задают какие-либо неудобные вопросы, то можно дать наиболее обобщенные ответы. Например, на вопрос инспектора о том, как был найдено ООО «XXX», контактировали ли Вы с генеральным директором ООО «XXX», получали ли учредительные и иные документы данного поставщика и т.п., можно ответить примерно следующим образом: «Поиском данного поставщика и проверкой пакета документов по ней занимались определенные сотрудники нашего отдела закупок».

На просьбу назвать основных поставщиков компании можно ответить примерно следующим образом: «Главными поставщиками являются ООО «YYY», ООО «ZZZ», более мелких не могу сейчас вспомнить…».

Также допустимо и оправданно, если на заданные проверяющим уточняющие вопросы (тем более, когда речь идет о просьбе инспектора указать на какие-либо документы, привести цифры, назвать даты и т. п.) генеральный директор предоставит неопределенные ответы (в частности, «не располагаю подобными сведениями», «необходимо смотреть документы»).

Например, на вопрос, кто из сотрудников отдела закупок (отдела продаж) лично присутствовал при подписании договора с ООО «XXX», можно ответить фразами «не помню», «затрудняюсь ответить», и др.

В случае присутствия на допросе юриста генеральный директор после каждого задаваемого инспектором вопроса имеет полное право обсуждать с юристом наиболее подходящие варианты (формулировки ответов), а при необходимости после ознакомления с протоколом допроса налоговой и до его подписания – требовать «редактирования» в протоколе формулировок ответов свидетеля.

5. Проверяйте протокол

Внимательно прочитайте протокол допроса налоговой инспекции, чтобы убедиться, что все ваши слова записаны верно, без каких-либо искажений и дополнений. Как показывает практика, проверяющие могут нечетко формулировать подлежащие занесению в протокол вопросы и соответствующие ответы свидетеля. В последующем это предоставляет ИФНС широкие возможности интерпретировать полученные показания в свою пользу, и они в искаженном виде находят свое отражение в принятом по результатам проверки решении.

История из практики

В ходе допроса генерального директора ООО «XXX», выступавшего основным поставщиком проверяемой компании, на один из вопросов налоговый свидетель ответил следующим образом: «…документы приносили мне подписанными». При этом, отвечая так, директор имел в виду, что такие документы были уже оформлены со стороны компании-контрагента. Между тем налоговая инспекция в решении по итогам выездной проверки сделала вывод о не подписании первичных документов генеральным директором ООО «XXX».

Практическая ценность сопровождения налогового юриста при допросе генерального директора либо главбуха заключается в следующем:

- Присутствие юриста необходимо для наиболее корректного и полного отражения в протоколе допроса налоговой показаний генерального директора или главного бухгалтера, исключения двусмысленности и противоречивости, дачи указанными свидетелями показаний сообразно фактическим обстоятельствам финансово-хозяйственной деятельности компании и т. п. При необходимости юрист обратит внимание инспектора на неправильность произведенных в протоколе допроса записей ответов допрашиваемого свидетеля и необходимости их корректировки.

История из практики

Инспектор попросил назвать генерального директора ООО «XXX» его иностранных покупателей. При этом необходимо отметить, что ООО «XXX» работало исключительно по агентским договорам с российскими организациями, в рамках которых оно как агент находило иностранных заказчиков для российских организаций, то есть формально иностранных покупателей у ООО «XXX» не было. В итоге генеральный директор ответил буквально – «иностранных покупателей нет». В дальнейшем такая формулировка позволила налоговому органу в акте выездной проверки сделать вывод, что содержание протокола допроса генерального директора свидетельствует о номинальности руководства деятельностью ООО «XXX», так как свидетель не смог назвать своих контрагентов, иностранных заказчиков и т.п.

- Присутствие налогового юриста позволяет также избежать злоупотреблений со стороны налоговой инспекции (например, настоятельных требований проверяющих в адрес генерального директора или главного бухгалтера отказаться от возмещения НДС под угрозой назначения выездной проверки).

Для допроса хватит простой доверенности

Действующее законодательство гарантируют любому лицу право на получение квалифицированной юридической помощи (ч. 1 ст. 48 Конституции РФ). При этом для присутствия и участия юриста в ходе допроса в налоговой необходимо всего лишь оформить на него простую доверенность от имени свидетеля (т.е. нотариально заверять доверенность не надо!).

Более того, сама ФНС России согласна с тем, что в ходе допроса помимо самого налогового свидетеля могут присутствовать иные лица (в том числе юрист по доверенности). При этом им не требуются нотариально заверенные доверенности на представление интересов налогоплательщика (см. письма ФНС России от 31.12.2013 №ЕД-4-2/23706@, от 30.10.2012 №АС-3-2/3920@).